一边是陶瓷行业产能高度过剩、库存严重积压,另一边被忽视的却是“瓷砖产能扩声一片”,并且这一轮产能扩张的规模、速度令人惊异,甚至或许是2011年以后,近10年来全国产能扩张的新高潮。

2021年,瓷砖行业的“产能大扩张”主要表现在四个方面:

在高成本和降能耗的倒逼下,全国大量陶企将窑炉“拆旧建新”、“小线改大线”;

龙头陶企的猛烈扩张,投资力度、建线速度均创近年新高;

大量倒闭、停产多年的“僵尸陶企”被重新盘活;

西瓦行业哀鸿遍野,大量西瓦生产线转产瓷砖。

这一轮产能扩张,很多陶企给出的答案是“降成本、提高竞争力”,但产能过剩的愈演愈烈,不得不让人对行业未来的恶性竞争,以及因果背后隐藏的隐患表示担忧。

2021年来,全国瓷砖产能进一步扩张,并且势头非常迅猛。

据《陶瓷信息》不完全统计,在江西泛高安(高安、宜丰、上高)产区,上半年新扩建生产线达20余条,并且这些新线几乎全部是日产能3万平方米以上的大线,再加上“僵尸企业”的盘活,企业“小线改大线”增长的产能,泛高安瓷砖日产能同比增加近90万㎡。

这是一组惊人的数据,以310天生产周期为计,短短时间内,泛高安产区瓷砖年产能增加近3亿㎡。

另一个新兴产区广西,亦有多家“倒闭多年”的陶企被盘活,再加上藤县蒙娜丽莎、欧神诺等多家陶企的新线陆续点火,保守计算,2021年广西新增年产能亦超过1亿㎡。

在河北、河南、山西、甘肃、宁夏、陕西六省区,自去年下半年以来,约有20多家陶企在原有生产线的基础上,将产能拉大30%-50%——一批日产能原本2万多平方米的生产线,被拉大到4~5万平方米,使得上述六省区瓷砖总产能整体提升7%-8%。

据2020“陶业长征”——中国瓷砖产能报告调查数据显示,河北、河南、山西、甘肃、宁夏、陕西六省区合计瓷砖年产能达20亿㎡,产能整体提升7%-8%,相当于年产能在原有基础上,增加约1.5亿㎡。

在上述新增的产能中,仅中板产能就增加了1亿㎡/年,并且经《陶瓷信息》多方证实,现在北方单线产能最大的生产线已经达到7万㎡/天,“1条线顶过去5条线”。

“提升单线产能、降低单位成本、提高竞争力的现象”还广泛出现在山东、湖南、湖北、贵州、云南等众多产区,大量日产能3万㎡、5万㎡的大窑炉、超级窑炉在全国涌现,一条线顶过去3~4条线。

除此之外,还有东鹏、蒙娜丽莎、欧神诺、唯美、诺贝尔、新明珠、斯米克、宏宇、简一等龙头陶企“疯狂”跑马圈地,在今年达到高潮。开年以来,几乎月月都有龙头陶企扩张的消息传出,并且投资金额不断打破记录,动辄几十亿元、上百亿元。

以上种种迹象表明,2021年陶瓷行业再次掀起一轮猛烈的产能扩张潮。这一轮扩张,新增的生产线或许并不多,但新上的单线产能较大,以及大量瓷砖单线产能在原有基础上被拉大。

站在节能减排、产业升级的角度,这些大产能新线普遍智能化程度高、节能减耗效益突出,是发展的大势所趋。

不过,这一轮扩张令人非常揪心——过去陶瓷行业的扩张是因为产能供不应求,但这一轮产能扩张,不少陶企却是在产能严重过剩背景下,被“高成本倒逼”。未来几年,产能过剩问题无疑将更加突出,瓷砖行业的恶性竞争亦将愈演愈烈。

在2020年“陶业长征”过程中,《陶瓷信息》还发现一直以来“被行业忽视的价格战与瓷砖单价的降低”。

在很多陶瓷产区,陶瓷连锁瓦的价格已跌至不足8元/平方米,抛光砖、抛釉砖、瓷片、中板、外墙砖、仿古砖等很多品类三年间单价跌幅近30%。

而“价格战”的根源,在于产能的严重过剩、产品的高度同质化与恶性竞争愈演愈烈。

如果说,龙头陶企扩张的原因是“产能供应不足”,那么对于很多产区陶企来说,拉大“单线产能”的逻辑更多是“降低单位生产成本”。

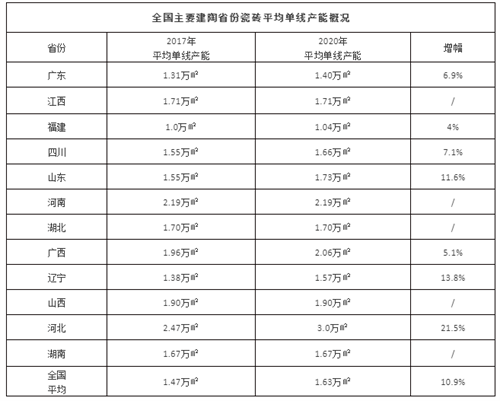

从上图可见,对比三年前,全国平均单线产能增长的省份基本为“煤改气”的省份及产区,成本压力是陶企拉大生产线产能、降低生产成本的重要动力。

而江西、湖北、湖南、山西、河南等燃煤产区,在过去三年间,面临的成本上涨压力相对较小,拉大单线产能的意愿并不强烈。

不过,随着2021年江西高安完成“集中供气”,以及煤炭价格、天然气价格的暴涨,全国各地均掀起一轮“设备升级、小线改大线”的热潮。

除此之外,2021年陶企综合生产成本暴涨超20%,瓷砖售价却很难同步上涨。虽然开年以来,陶瓷行业迎来“史上最猛瓷砖涨价潮”——全国数百家陶瓷厂宣布涨价,但很多陶瓷厂“涨价失败”。

在此轮涨价潮中,由于行业竞争激烈、销售压力巨大,有的陶企发出了涨价通知,但不敢真正执行;有的陶企涨价一段时间,没过多久又调回原价;也有陶企只涨了部分畅销产品,还有陶企通过促销优惠活动“明涨暗降”……

暴增的成本压力,很难传导分摊到下游,只能陶瓷企业自己承担,而“拆旧建新”、“拉大单线产能”是降低单位生产成本最有效的方式之一。

值得注意的是,过去几年间,全国陶瓷企业数量与生产线数量大幅减少,但全国瓷砖产能却并未减少,原因是近几年窑炉等装备快速升级迭代,瓷砖单线产能被不断刷新。

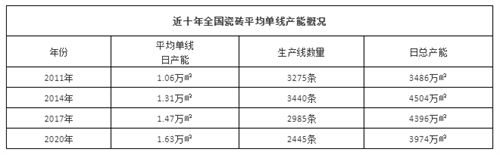

数据显示,全国瓷砖平均单线产能由2017年的1.47万㎡,提升到2020年的1.63万㎡,增幅为10.9%。

2017-2020年,短短三年时间,全国净减少211家陶瓷厂、504条生产线,缩减幅度达到了全国陶瓷厂、生产线总量的15%。如果再对比2014年巅峰时期的产能数据,六年间全国净减少297家陶瓷厂、861条生产线。

虽然陶瓷行业的洗牌“巨浪淘沙”,但瓷砖产能的过剩压力,却并没有得到有效缓解。

数据显示,2014年是全国瓷砖产能的巅峰,但如果分类别来看,则是另一幅“图景”。2014年以来,全国瓷砖产能的持续下跌,很大程度上是受外墙砖急剧减产影响,随着各地政府陆续出台外墙砖“限高令”,外墙砖的产量、需求量大幅减少,迅速拉低了全国瓷砖年产能。

抛开外墙砖品类,如果仅统计室内装饰用砖(地砖+瓷片、中板、大板)的产能,结果是瓷砖产能依旧处于扩张态势,尤其是2021年全国瓷砖产能再次迎来强势反弹与增长。

市场经济就是“过剩经济”。可以预见,未来陶瓷行业的价格战将更加血腥,大产能新线的上马,必然会挤占更多老线的生存空间,一批产能落后、能耗较高、单位生产成本高企的老旧生产线将在这轮“竞赛”中败下阵来。

2020年全国拥有瓷砖生产线2445条,年总产能123亿㎡,随着这一轮的“设备升级”、单线产能增大,或许在未来几年,只需2000条生产线就能达到123亿㎡的年产能。

假设未来两年全国瓷砖平均单线产能能够达到1.9万㎡,外墙砖产能继续萎缩,瓷砖年总产能保持123亿㎡的规模,则只需要2088条生产线。这意味着,又有一批陶企,以及357条生产线将淘汰退出。

(文章转自陶瓷信息)