相关推荐资讯

地面安全,不是小事——宏陶瓷砖防滑硬核实力深度解读

时间:2026-07-27

瓷砖好不好,不看广告看“数据”!看宏陶瓷砖硬测报告背后的品质真相

时间:2026-07-27

东鹏控股受邀亮相ARCHIDEX 2026,以绿建材料助力东盟绿色建设

时间:2026-07-27

家,是美的原点|金意陶杯“我爱我家”青少年绘画大赛圆满举行

时间:2026-07-27

工程案例 | 宏陶瓷砖助力口岸标杆酒店建设,以品质筑就旅居新地标

时间:2026-07-27

丝绒质感,轻奢美学|强辉精工瓷砖丝绒理石系列新品上市

时间:2026-07-27

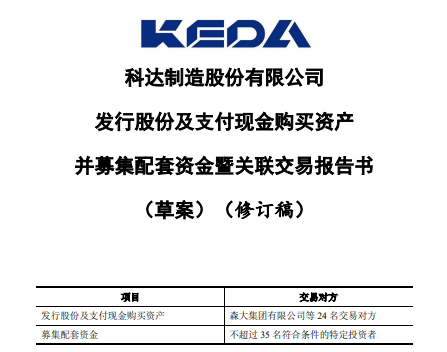

科达制造重大资产重组,第一股东易主!

时间:2026-07-27

深度洗牌期,哪类企业会越做越难?哪类企业能逆势突围?

时间:2026-07-27

存量博弈时代,这个瓷砖品牌带领经销商找到了确定性

时间:2026-07-27