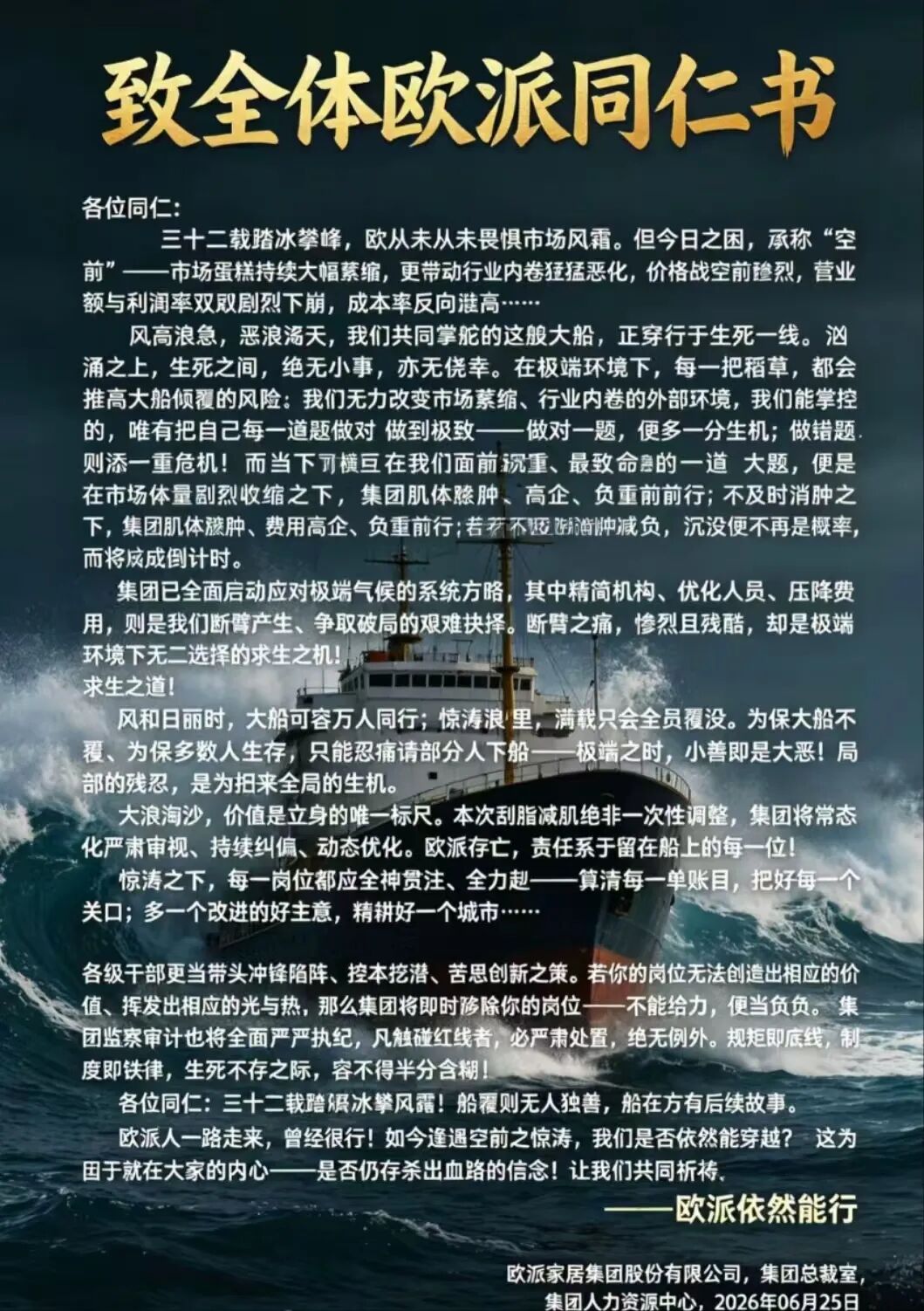

6月底,欧派家居集团发布的一封题为《致全体欧派同仁书》的内部信在泛家居行业引发广泛关注与热议。

信中措辞严厉地指出:“船覆则无人独善,船在方有后续故事”;“若你的岗位无法创造出相应的价值、挥发出相应的光与热,那么集团将即时减除你的岗位——不能给力,便当减负”。欧派明确表示,此次“刮脂减肌”绝非一次性调整,集团将常态化严肃审视、持续纠偏、动态优化。

这封信虽然是写给欧派全体员工的,但整个泛家居圈都在转发,尤其是经销商群体。

陶瓷圈内有从业者认为,欧派是定制家居龙头,但它说的事,陶瓷行业一个都逃不掉。

图片来源于网络,侵权联删

欧派这封内部信并非危言耸听,其背后是实实在在的财务困局。

作为定制家居龙头企业,欧派在2024年实现营业收入189.25亿元,同比下降16.93%,归母净利润25.99亿元,同比下降14.38%。这是欧派成立30年来首次出现营收净利双降。

进入2025年,欧派颓势延续,全年营收172.32亿元,同比再降8.94%,归母净利润19.97亿元,同比下滑23.18%;而2026年第一季度形势更为严峻,营收26.53亿元,同比骤降23.03%,归母净利润仅1.55亿元,同比近乎腰斩,降幅达49.73%,且经营现金流由去年同期的7.72亿元转为负3.64亿元。与此同时,其门店数量持续收缩,2024年净减少2058家,2025年净减少468家,2026年一季度又净减少339家。

尤其值得关注的是:2024年欧派经销店营收140.42亿元,同比下降20.10%;大宗业务收入30.45亿元,同比下降15.08%;工程客户应收账款坏账计提比例从2022年的11.54%攀升至2024年的21.13%,经销商计提比例也从12.54%飙升至24.84%,渠道和下游合作伙伴均处于失血状态。

欧派在内部信中直言“集团肌体臃肿、费用高企、负重前行”,这无异于承认过去那套人海战术加粗放扩张的打法已经彻底走不通了。而欧派499元/㎡普惠系列产品的推出,相当于向自己砍下价格屠刀,利润空间被进一步压缩,利润表的压力可想而知。

欧派的困局是定制家居领域的缩影,但陶瓷行业面对的几乎是同一股寒流,例如房地产下行、新房市场萎缩、存量竞争加剧、价格战白热化等。其中,陶瓷行业的厂商关系首当其冲。

在过去几十年的高速增长期,陶瓷行业的传统经销模式是一个以厂家为主导、经销商为核心、依赖市场红利和层级分销的体系。品牌厂家以地级市或区域为单位,授权特定的经销商为“总代理”或“独家代理”:经销商缴纳保证金、承担店面装修、积压样品库存、背负年度提货考核,厂家将货物甩出后便基本完成责任闭环。

然而,这套模式在房地产红利期尚能运转,但在当前环境,随着市场从增量转向存量,这套模式的弊端日益显现,三大矛盾同时爆发:一是产能严重过剩,全国瓷砖年产能超过120亿平方米,而实际需求仅在50亿平方米上下,产能利用率长期低于65%;二是渠道碎片化加剧,整装、抖音小红书、设计师渠道不断分流传统卖场客流,坐商等客上门几乎等于等死;三是产品严重同质化,价格战愈演愈烈,产品利润不断被压缩。整个行业正被迫从“规模导向”转向“价值与效率导向”。

面对这一局面,从2023年起,陶瓷行业便开始涌现新型厂商关系。合伙人模式从岩板领域逐步扩展到瓷砖板块,城市合伙人、区域合伙人、品牌合伙人等模式相继出现,厂家从“平台”角色后退一步,通过持股与让利,将经销商从单纯的加盟商转变为合作伙伴,不再强制压库存、不再收取高额保证金。与此同时,中心仓、前店后仓、集合店三类自救模式在2025年至2026年间集中兴起,其本质是推动经销商从“搬砖赚差价”向区域服务平台转型。

渠道重构只是陶瓷行业阵痛的一面,另一面则直接落在了“人”身上。当产能过剩与需求萎缩成为新常态,最先被挤出赛道的,往往是那些无法跟上节奏的企业与个体。

事实上,陶瓷行业的人员和组织优化浪潮,比欧派那封引发热议的内部信来得更早、也更为直接。

根据相关统计数据,2020年至2025年间,全国建筑陶瓷工业规模以上企业数量减少了100多家;2025年陶瓷砖产量仅为48.60亿平方米,创下近年新低,已跌回2007年之前的水平。另据已有数据,仅2022—2023这两年全行业累计减员便超过1.5万人。

头部陶企的动作尤为明显,蒙娜丽莎、新中源、昊晟等企业在2025年出现了密集的高管变动,科层制在量价齐跌时期产生了严重的内耗,管理成本占比持续攀升,倒逼企业进行组织瘦身。

东鹏控股于2025年8月修订公司章程以优化治理结构,年末成立华东分部并将上海作为战略支点;新锦成集团在2024年底进行了重组,新增集团产品管理中心,将营销线拆分为多个事业部和分公司,新岩素、兴辉等品牌体系也重新划分;帝欧家居引入新实控人并更名帝欧水华,同时斥资2.4亿元增资子公司,布局人工智能,向智能服务商方向转型;鹰牌则在2025年强化新媒体团队,并设立鹰牌新材独立事业部,开始主攻旧改市场等。

据了解,2026年,陶瓷行业部分陶企内部也正在进行大规模的人员优化举措,从高管到一线员工,从生产端到营销端,裁撤与收缩几乎波及了每一个岗位层级。其中,业务员和营销部门成为裁撤重点。

对此,有陶瓷行业观察者表示,如果陶企以为靠压低人力成本、延长工时、加码考核就能笑到最后,未免过于天真。当市场蛋糕急剧缩小、养不活那么多企业和生产线时,真正的出路在于经营模式的变革,从“规模扩张”转向“价值深耕”,从“管理节流”转向“经营开源”。但在此之前,无数陶瓷从业者只能被动承受着收入不稳定、岗位不踏实、前景不清晰的现实重压。

值得一提的是,欧派这封内部信至少给陶瓷行业带来了三点深刻警示。

第一,“无价值便无岗位”的理念将从定制家居平移到陶瓷行业。欧派明确把"岗位价值"作为常态化审视标尺,这不仅仅是裁员口号,而是即将转化为可量化的KPI。实际上,头部陶企已经在做了,包括东鹏改治理、新锦成切事业部、鹰牌独立新材部,逻辑其实是一致的:砍掉非核心业务,合并冗余职能,将人力压到能够直接产生现金流的单元上。

第二,经销商的“大树红利”已经彻底终结。欧派2024年经销渠道营收下降20.10%,2026年一季度经销营收进一步下滑26.50%,总部自身难保,不可能再充当经销商的缓冲垫。陶瓷行业推广合伙人模式和中心仓模式,表面上是在帮助经销商减轻库存和资金压力,实则也将“能否自行获取流量”的考题抛给了经销商。无法掌握抖音、小红书等新媒体运营能力,无法打通整装和设计师渠道,无法实现楼盘截流的经销商,必然出现在陶瓷行业的下一轮优化名单之中。

第三,“动态优化”不是一阵风,而是未来三到五年的常态。欧派在信中明确强调“绝非一次性调整,将常态化审视”,这句话最值得陶瓷从业者深思。陶瓷行业在2022至2023年两年间已经减员约1.5万人,但产能利用率仍然趴在65%以下,这意味着人、产线和品牌的出清远远没有结束。东鹏、蒙娜丽莎、新锦成等企业的组织调整只是先行一步,后续跟不上节奏的中小陶企和经销商,被淘汰的速度只会更快。

有业内人士指出,对于陶瓷从业者而言,如今的关键已不在于能否复刻昔日的辉煌,而在于企业能否穿越周期活下来,以及谁能在洗牌过后仍然站在牌桌上。以往坐商时代那种“加盟一个品牌再加开一家卖场店就能赚钱”的公式已经彻底失效。未来能够留下来的,要么是能够自主制造流量的行商,要么是能够提供成品交付服务的服务商,要么是被厂家选入合伙人体系的少数精英。其余的一切,都将成为“动态优化”这四个字的注脚。