近年来,家居卖场与租户(入驻卖场的经销商/商户)之间的关系以及发生了深刻的结构性变革。传统“坐地收租”的模式早已难以为继,双方矛盾激化与利益重构并存。

近日,昆明红星美凯龙广福路商场批量起诉38家商户事件引发广泛关注,再度将卖场与租户的关系推向舆论的风口浪尖。当家居卖场的“强势收租”模式遭遇商户经营承压的现实困境,一纸诉状折射出的是整个大家居渠道生态中积压已久的信任裂痕与利益博弈。

38家商户被知名家居卖场起诉

6月8日,据北极海新闻消息,昆明红星美凯龙广福路商场因租赁合同纠纷批量起诉了38家入驻的商户,众多中小商户深陷高额欠费追债的困境。

较为典型的代表是该卖场的商户代表、西山区卯卯建材经营部经营者李宏炜。据他透露,自2019年入场,近年卖场客流便持续下滑、营业员比顾客还多、停车收费规则“劝退”不少客户(商户包月300元,访客进场即按5元/小时计费),门店长期入不敷出,其所在楼层出现集中撤离潮。

2024年5月,他所经营的卫浴品牌门店与云南红星美凯龙家居生活广场有限公司、昆明红星美凯龙世博家居广场有限公司签订展位租赁及管理服务合同,租期至2025年5月31日。本该平稳履约的合作,却在合同履行期间矛盾全面爆发。

据悉,李宏炜于2024年11月提交撤场报告拟终止合作,但遭商场方阻挠,期间还出现断电、阻止搬运物资等情况,并造成既有订单流失与直接经济损失。双方在实际撤场时点与欠费口径上存在严重分歧。

2025年8月,红星体系两家关联公司率先起诉李宏炜方,追索租金约15.69万元及管理费、物业费、活动费、律师费等约12.53万元。

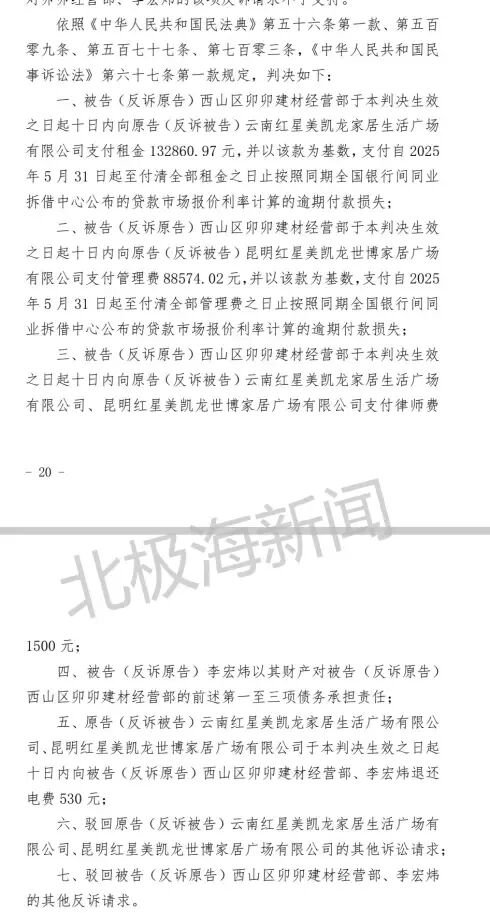

△图为昆明市西山区人民法院的判决书,图源北极海新闻

2026年3月6日,西山法院一审判决:李宏炜方向两家公司分别支付租金132,860.97元、管理费88,574.02元,并驳回商户反诉请求。目前李宏炜已向二审法院提起上诉。

李宏炜认为,法院仅凭商场单方出具、未经商户确认的欠费明细发送给商户,商户未作回应,由此认定商户已承认明细上的撤场时间为2025年3月31日及欠费金额,这是不对的。目前,李宏炜已上诉主张返还保证金、预缴款、电费结余并赔偿装修及订单损失等约54.6万元。其余被诉商户各自应对中。

红星美凯龙方面则称,系因商户欠费而推动退场。但卖场招商人员对被指“优惠协议不回签”多回避或回以“惯例”。案件走向二审,亦被视为头部家居卖场与中小商户权责对账、合同透明度、撤场清算规则的一次公开拉锯。

公开资料显示,昆明红星美凯龙全球家居1号店(原广福路商场)是红星美凯龙进入云南的首店,于2011年开业。经过多次升级后,目前总建筑面积达13万平方米,是红星美凯龙在云南定位最高、规模最大的标杆性商场,定位为高端家居消费与设计体验中心,汇集了大量国内外一线家居品牌,涵盖顾家家居、美克美家、源氏木语、木里木外、图森、东成红木、书香门地地板、亿田集成灶等家具建材与定制类品牌,灯饰、卫浴、橱柜等品类也都有相应的品牌布局。

租金倒挂与冲突频发

近年来,受房地产下行及消费降级影响,家居卖场客流锐减,但部分卖场租金依然高企,导致商户经营成本与收益严重倒挂。

类似昆明红星美凯龙的纠纷并非孤例。2024年,泰安居然之家曾爆发商户集体“关灯抗议”事件。据当地媒体报道,由于卖场客流持续下滑,商户营收大幅缩减,但租金却未见松动,数十家商户选择在营业时间关闭店内灯光,以此表达对高租金的不满,要求卖场方面降租纾困。卖场方面一度以“违约”为由与商户对峙,双方关系降至冰点。

图源:泰安网

同年,达州红星美凯龙也出现了商户集体要求降租的维权事件。据商户反映,卖场内的客流量已降至“营业员比顾客还多”的程度,但租金标准仍沿用疫情前的高位水平,部分商户每月营收甚至不足以覆盖租金和人工成本。商户们联合向卖场提交降租申请,但协商过程并不顺畅,卖场方面一度采取限制商户进出、暂停物业服务等方式施压。

这些事件的共性在于:卖场的租金定价机制未能随市场环境变化及时调整,仍沿用“按面积计价、固定涨幅”的传统模式,而商户的经营能力却已因客流萎缩而被大幅削弱。当租金占营收的比重从过去的20%~30%攀升至50%甚至更高时,商户的生存空间被彻底挤压,矛盾爆发只是时间问题。

卖场模式面临多重危机

在租金矛盾激化的同时,传统大型连锁卖场正面临更大规模的关店和资产处置压力。

红星美凯龙2025年年报显示,公司全年净关闭大型商场42家,其中包括自营商场和委管商场。截至2025年末,其运营的商场总数已从高峰期的400余家缩减至345家。居然之家同样未能幸免,2025年合计闭店35家,多地门店因经营不善被转让或关闭。

更值得关注的是卖场资产的贬值与处置困境。2025年,佛山居然之家家博城项目因欠租问题被业主方申请司法拍卖,起拍价较原估值大幅折价,但首轮拍卖仍以流拍告终。这一事件被业内视为“卖场资产泡沫破裂”的标志性案例——当一座地处核心地段、体量庞大的家居卖场都无法通过拍卖找到接盘方时,传统卖场模式的吸引力已降至冰点。

卖场突然闭店对商户造成的冲击更为直接。2025年,郑州一家中型家居卖场在未提前通知的情况下突然关门,场内数十家商户的样品、库存和装修投入全部被锁在店内,商户们不仅无法取出货物,还被物业方追讨欠缴的租金。类似的“跑路式闭店”在全国多地时有发生,商户维权艰难,往往只能自吞苦果。

昆明红星美凯龙起诉商户事件,以及上述种种矛盾的集中爆发,根源在于卖场赖以生存的商业逻辑已经发生了根本性动摇。

流量枯竭是第一个致命伤。据相关调研数据,目前超过70%的消费者在购买家居产品前会通过小红书、抖音等线上渠道进行信息筛选和品牌比对。卖场的功能正从“流量入口”退化为“线下体验点”,自然客流呈断崖式下跌。当卖场无法为商户带来足够的客源时,其收取高额租金的正当性便受到了根本质疑。

渠道截流是第二个冲击波。整装公司、精装房政策和设计师渠道正在拦截大量终端零售需求。以整装为例,越来越多的消费者选择将装修全包给装修公司,瓷砖、卫浴等主材由装修公司统一采购,消费者不再走进卖场。这意味着,卖场作为“唯一入口”的地位已经被彻底瓦解。

信任危机则是压垮骆驼的最后一根稻草。 卖场单方面涨租、断电催租、虚假承诺减免租金等行为,在商户群体中积累了大量的不满。当卖场与商户之间从“共生关系”退化为“零和博弈”时,任何一纸诉状都可能成为压垮信任的最后一块石头。

瓷砖商户的出路在哪里?

值得一提的是,面对卖场式微,瓷砖商户正在加速脱离对单一卖场的依赖,寻求自救路径。从目前行业实践来看,其出路主要在以下几个方面:

一是渠道多元化与去卖场化。

越来越多的瓷砖商户选择跳出卖场,在交通便利、租金可控的街边或专业建材市场开设独立门店。

“工厂直卖仓”模式加速普及。部分瓷砖品牌推动经销商开设“前店后仓”式的直卖仓,绕过卖场的高额租金和中间环节,以“工厂直供价”吸引消费者。这种模式不仅降低了商户的固定成本,还缩短了供应链条,提升了价格竞争力。

二是运营模式重构。

新媒体引流成为商户突围的核心能力。越来越多的瓷砖经销商开始在抖音、小红书上运营个人账号,通过展示铺贴案例、讲解选购技巧、直播工地实况等方式,建立专业形象和私域流量池。据行业观察,做得好的经销商,线上引流已能占到其总客源的40%以上,对卖场自然客流的依赖大幅降低。

此外,品牌服务转型同步推进。从单纯卖瓷砖转向提供“空间解决方案”,已经成为头部经销商的共识。强化免费量尺、设计出图、铺贴指导、售后回访等增值服务,不仅能提升客单价和客户粘性,还能在消费者心中建立起“专业服务商”的品牌认知,摆脱“卖砖的”低端印象。

三是合作模式创新。

为分摊风险和成本,部分商户开始探索合伙经营或异业合租的模式。例如,瓷砖商户与卫浴、定制家居商户合租一间大店,共享前台接待区和客流,各自承担一部分租金和运营成本。这种“拼店”模式在租金高企的一线城市卖场中尤为常见。

在仍有流量的优质卖场中,商户之间也在通过异业带单、联合营销等方式协同作战。例如,瓷砖商户与灯具、窗帘商户结成联盟,互相推荐客户等,以此弥补卖场自然客流不足的短板。

值得一提的是,就在卖场与商户关系持续紧绷之际,也有卖场开始主动调整姿态。前段时间,郑州华商汇红星建材家居馆重磅推出“头三年不收租金,仅收取物业费,且无公摊”的招商政策,据官方透露,同样的签约面积,实际使用空间比其他商场最少要大30%以上,旨在帮助商户减轻经营压力。新政策发布次日,已有多个客户团队到场考察。该建材城占地2000亩,总投资135亿元,涵盖陶瓷、卫浴、灯饰等全业态。

这一案例与昆明红星起诉商户的事件形成鲜明对比:同样是卖场,一个选择“告”,一个选择“让”。在市场下行周期中,卖场与商户之间究竟是走向零和博弈,还是探索共生共存,考验着经营者的战略眼光。

有业内人士指出,卖场不会消失,但必须重生。而对于瓷砖商户而言,告别对卖场的依赖,构建多元化的获客渠道和更强的服务能力,已经不是“要不要做”的选择题,而是“不做就出局”的生存题。在这场渠道变革的浪潮中,唯有主动求变者,才能找到属于自己的生存空间。