2021年,在全球疫情形势依然严峻,经济复苏阻碍重重,国际形势复杂多变,全球化红利逐渐消失的背景下,我国在经济发展和疫情防控方面均保持了全球领先地位。2021年外贸进出口实现较快增长,规模再创新髙、质量稳步提升,对维护全球产业链供应链稳定,助力世界经济复苏做出了重要贡献。

2021年,我国建陶卫浴行业尽管受到房地产宏观调控及双碳、双控政策影响,经历了原材料价格上涨,能源成本、人力成本、海运价格不断攀升的多重考验, 但是在党中央的坚强领导下、在各级政府部门推动下,在全行业的共同努力下,仍然保持了对外贸易的稳定发展,为行业“十四五”期间的发展创造了良好开局。

2021年,我国建筑卫生陶瓷产品(不包括五金卫浴类产品)累计出口金额为157.70亿美元,同比增长11.43%。2021年我国建筑卫生陶瓷产品对外贸易呈现以下几个特点:

1. 在2021年疫情反复,外部环境复杂多变的背景下,我国在建筑陶瓷产品和卫生陶瓷产品出口量上依旧保持着第一大国的位置,对维持全球卫生陶瓷市场的供需平衡提供了强有力的保障;

2. 在海外疫情继续蔓延、全球经济复苏曲折的背景下,2021年我国陶瓷砖出口量略有下跌,但整体仍维持稳定,出口平均单价继续稳步上涨;

3. 受疫情影响,海外经济复苏受阻、生产无法正常进行,产能无法得到充分释放,难以持续满足刚性的市场需求,海外订单源源不断发往中国,我国卫生陶瓷出口顺势扩张,出口量和出口额同时实现两位数的增长,增长曲线持续上扬;

4. 出口陶瓷砖近八成流向发展中国家,尤其是一带一路沿线国家,出口卫生洁具超过五成流向发达国家和地区,出口流向地区总体份额格局没有大的变动;

5. 2021年陶瓷色釉料产品出口量较2020年有大幅度增长,出口规模进一步扩大,然而,在整体单价基本与去年持平的前提下,考虑原材料价格增长、人力运输成本提高等不利因素影响,陶瓷色釉料产品利润率有所收缩。

(一)出口总体情况

2021年建筑陶瓷出口量为6.01亿平方米,较2020年下降3.40%,出口额40.99亿美元,同比下降0.70%。我国建筑陶瓷出口量自2015年以来一直呈下跌趋势,2020年受到全球疫情和中美贸易摩擦的影响跌幅尤为明显,2021年,出口量跌速放缓,下滑曲线趋于平缓。这一方面是因为疫情影响有所消退,另一方面也受益于各国政府和国际间组织为重振经济推出的一系列激励措施。

得益于出口建筑陶瓷单价的上涨,从2020年的6.63美元/平方米上涨2.80%至6.82美元/平方米,2021年出口额较2020年仅微跌0.70%,价格的提升一方面是由于能源、原材料、人工、环保投入等成本攀升的影响所致,另一方面,从侧面也反映出我国陶瓷砖产品逐渐退出低端产品市场,逐渐向中高端产品转型的趋势。

同时,我国建筑陶瓷的出口量和出口额仍然保持全球首位,对保证全球市场供应和价格稳定发挥着举足轻重的作用。

(二)进口总体情况

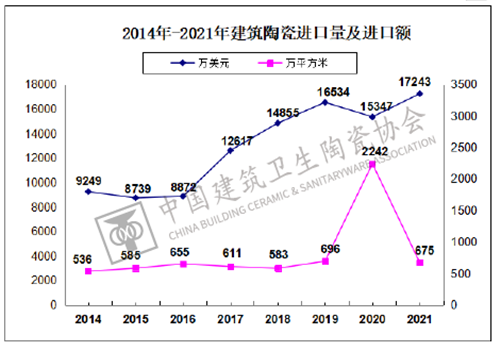

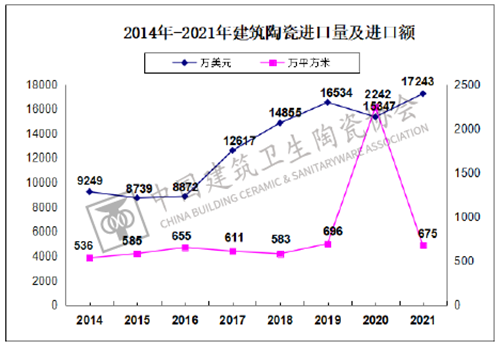

2021年,我国建筑陶瓷进口量为675万平方米,比2020年下降了69.90%,进口额约1.55亿美元,同比上升了12.35%,进口单价为25.56美元/平方米,增长率273.26%。

从下图中可以更清楚地看到从2019年到2021年间进口曲线的剧烈波动。2020年的进口量暴涨,但进口额却不升反降。协会对异常数据进行追踪调查后发现,2020年发生了一宗货值极高但单价偏低的交易,将进口曲线强行偏离了常规发展轨道。因此,2021年进口量和进口额的变化其实是曲线向正常水平的回归。

与前疫情时代的2019年相比,2021年我国建筑陶瓷进口量下跌3.01%,进口额上涨4.28%,进口单价持续上升。

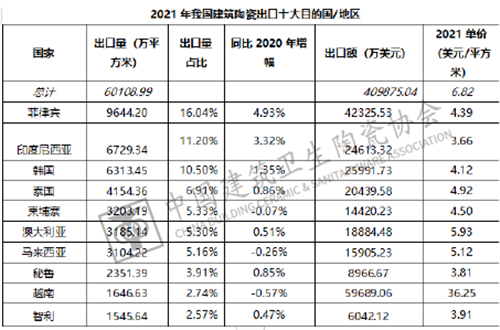

(三)陶瓷砖出口十大目的国

建筑陶瓷门类下,陶瓷砖的出口量和出口额占比分别为98.94%和97.61%,下面的出口流向及产地分析将聚焦在陶瓷砖上。

2021年,我国陶瓷砖出口量为5.95亿平方米,向前十个主要国家或地区的出口总量为4.19亿平方米,占总出口量的70.42%,较2020年的占比59.27%提高了11个百分点,说明我国陶瓷砖出口集中度进一步提升。

2021年陶瓷砖出口前十的国家中八个为RCEP成员国,仅排名第八与第十的秘鲁和智利除外。与2020年的排名相比,菲律宾继续居首位,出口量同比2020年增加4.93%。印度尼西亚和韩国相比2020年交换了位次。2020年位居第九的缅甸2021年跌出前十,2020年对我国陶瓷砖进口量位于第12位的智利进入前十名单,位列第十。

另,按出口额统计,越南为我国陶瓷砖出口的第一对象国,出口额约5.97亿美元,主要是因为出口到越南的陶瓷砖平均单价为36.25美元/平方米,数倍于出口到其他国家的产品。

(四)出口陶瓷砖产地

2021年,广东省以3.66亿平方米的陶瓷砖出口量和17.49亿美元的出口额占据榜首,出口量占比为60.89%,与去年的60.91%基本持平,因广东省出口陶瓷砖单价比平均全国出口单价低50%左右,广东陶瓷砖的出口额占比低于出口量占比,为42.68%。这一数据较2020年提升了将近两个百分点,但离前疫情时代60%左右的占比仍相去甚远。

出口量位列第二的福建省出口量占全国总量的23.74%,出口额占总额的15.40%,平均出口单价为4.42美元/平方米,也低于全国平均出口单价。

广东和福建也是长期稳定占据出口排行前两名的省份,并且一直保持着两位数的占比。山东出口量位居第三,占总量的4.58%,出口额占总额的7.98%,但其出口平均单价远远高于行业平均水平,位居全国之首。

(一)出口总体情况

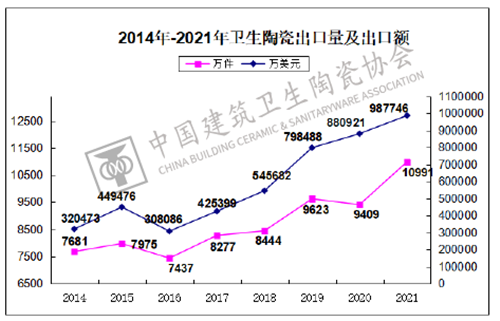

2021年我国卫生陶瓷出口量为1.10亿件,比2020年增长16.82%,出口额达98.78亿美元,增长12.13%,平均每件为89.87美元/件,比上一年下降4.02%。除2020年出口量因疫情冲击出现小幅下挫外,卫生陶瓷出口量自2016年以来一直保持增长,也因2020年的基数较低,叠加世界范围内对卫生陶瓷需求的增长和海外产能不足的影响,2021年的增长速率增加,增长曲线变陡。

卫生陶瓷出口在2016到2021年能保持稳步增长一方面在于卫生陶瓷出口不受国际贸易形势的影响,更重要的是,我国的卫浴产品以质优价美的优势在国际上拥有绝对的竞争力。2021年,我国卫浴产品的出口比例仍保持在40%上下。

(二)进口总体情况

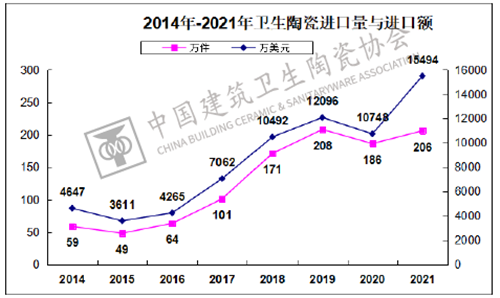

卫生陶瓷2021年的进口量在经历了2020年因疫情引起的下挫后,回升至206万件,与2019年进口量基本持平。受进口单价上涨30.33%的影响,卫生陶瓷的进口额达到1.55亿美元,较2020年上升了44.14%。

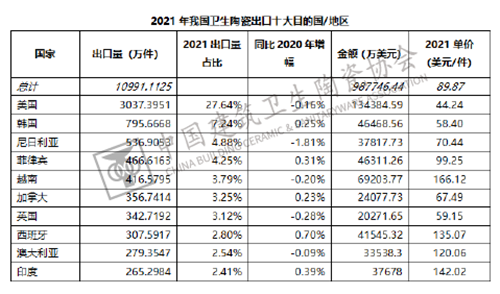

(三)卫生陶瓷出口十大目的国

2021年,我国卫生陶瓷出口欧美等发达国家和地区的份额接近出口总量的二分之一,与2020年基本相当,说明我国卫生陶瓷产品在发达地区依然保持着较强的竞争力。

2021年,向前十个主要国家或地区的出口占卫生陶瓷总出口量的61.91%,其中,向前5个国家或地区的出口量占总量的47.79%,两项数据与2020年差值不到1%,但几大主要出口对象国发生了较大的变化,2020年排名前五沙特阿拉伯、新加坡和马来西亚跌出前十,加拿大、英国、澳大利亚在经历了2020年的占比下滑后重回前十。

(四)出口卫生陶瓷产地

全国主要省市卫生陶瓷出口量和出口额占比排名前五位与往年基本相同,广东省仍然占据首位,河北、福建、山东的位次与2020年比没有变化,随后的江苏和浙江与2020年排名恰好相反。天津和河南占比上升,进入前八。

出口量排名前八的产区中,江苏、山东卫生陶瓷产品单价最高,都超过100美元/件。

(一)进出口总体情况

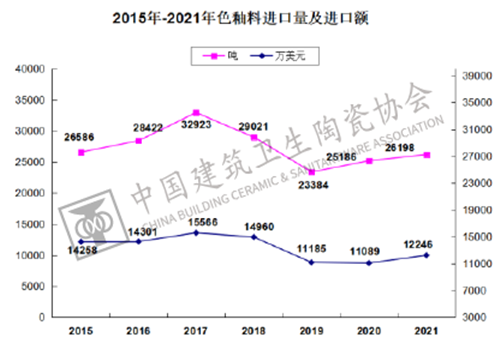

2021年陶瓷色釉料产品出口量为45.90万吨,较2020年有大幅度增长,增长率为44.82%,出口额3.68亿美元,同比增长43.50%,出口规模进一步扩大。

陶瓷色釉料产品进口量为2.62万吨,进口额1.22亿美元,与2020年基本持平。

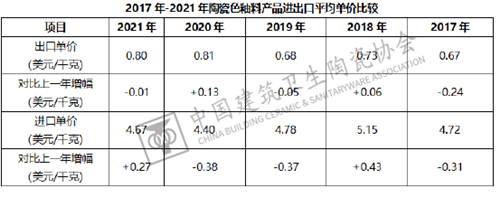

对比出口单价可以看出,2021年色釉料产品整体单价基本与去年持平,未出现明显波动,考虑原材料价格增长、人力运输成本提高等不利因素影响,色釉料产业出口利润率收缩。

(二)色釉料出口十大目的国

出口到亚洲国家或地区的陶瓷色釉料产品约占出口额的68.02%,与2020年(71.20%)相比略有下滑。前十个主要出口流向国家或地区占出口额的73.58%,与2020年(74.67%)基本持平。

(三)出口色釉料产地

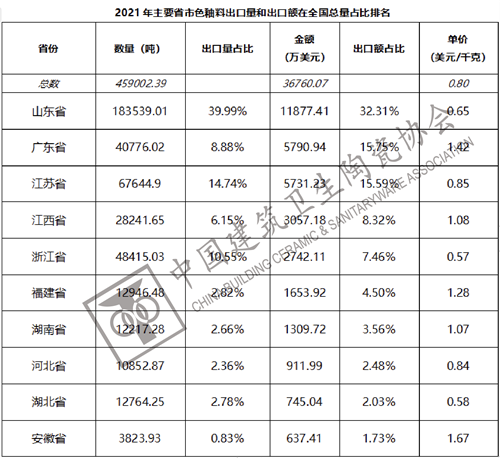

山东、广东、江苏、江西、浙江五省的出口额合计占全国总出口额近80%。其中,山东以18.35万吨的色釉料出口量和1.19亿美元的出口额占据榜首,出口量占比为39.99%,比去年44.85%的占比下降了近5个百分点。