关键词1:复工难

2020开年,一场“疫情”打乱了陶瓷企业的复工计划,陶瓷行业迎来“最晚”、“最难”开工季,很多陶瓷企业的复工时间相比原计划一再推迟。

按照正常计划,大部分陶企是在2月10日前后复工复产,但不少企业因“疫情”面临无法按预期开工的困难。一是,不少政府要求“企业开工等通知,未经允许不得擅自开工”;二是,部分企业担心疫情进一步扩散而选择不开工;三是,员工无法按时返岗使得企业无法按预期开工。

从最终的时间来看,3月份陶瓷行业才迎来大规模复工复产,这比计划中的复工复产时间延后了将近一个月,而“疫情中心”湖北省陶企甚至在三月底、四月初才迎来集中复工复产。

关键词2:展会取消、延期

受新冠疫情影响,2020年众多展会主办方纷纷宣布延期或取消,包括佛山春季陶博会、广交会、2020广州陶瓷工业展等展会改为线上开展活动。

据《陶瓷信息》2020年4月份不完全统计,受全球新冠肺炎疫情影响,国内外展会宣布延期或取消的至少有300场。其中,原定于2020年11月举行的2020意大利博洛尼亚陶瓷卫浴展同样取消,这是自1983年第一届举办起,博洛尼亚陶瓷卫浴展在过去近四十年内,第一次因疫情停办。

直至2020年7月份开始,2020佛山潭洲陶瓷展、广州建博会、河北高邑陶博会、第35届佛山陶博会(秋季)、2020广州设计周等展览会在做足防疫措施情况下,才有序开展活动,这些能够举办的展会无疑承载着更多的行业期许。

关键词3:“煤改气”与清洁能源

2020开年以来,广东建陶两大主产区清远、肇庆,受“煤改气”影响,陶企复产进度缓慢。随后,广东清远、肇庆、江门、佛山相继下达“煤改气”最后通牒。

2020年2月28日,肇庆市高要区发布产区内未使用天然气生产的陶企一律不能复产,以致三月底金利镇仅少数陶企点火、德庆县无企业复产。

2020年5月7日,清远市生态环境厅和工信局联合组织召开清远市全面落实陶瓷企业使用天然气工作会议。自5月起暂停对未全面落实使用天然气陶瓷企业相关锅炉、煤气发生炉等进行年检(年审)。

2020年6月29日,江门市生态环境局对“煤改气”工作进展较为缓慢的个别陶瓷企业进行约谈。恩平分局局长袁保民提出,务必保证在2020年9月底前完成“煤改气”工作任务。对未按要求完成煤改气任务的陶瓷企业,予以关闭退出。

2020年7月9日,佛山市召开建筑陶瓷行业清洁能源改造工作推进会,明确对未能按时完成改造任务并验收的窑炉生产线,从2021年1月1日起一律作停产处理。

与此同时,在江西高安产区,2020年12月13日,全球最大的全自动煤制气“高安济民可信清洁能源项目”成功试产供气,高安建陶基地企业将正式采用“集中供气”,且当天第一批共12家陶企全部完成点火投运。

关键词4:岩板“疯”

2020年,中国陶瓷行业掀起一场为之疯狂的“岩板热”,岩板在国内迎来“全面大爆发”,更有石材巨头河北领标跨界投资20.8亿元建4条岩板生产线。

《陶瓷信息》“陶业长征”2020全国瓷砖产能调查数据显示,目前全国已经建成大/岩/薄板生产线171条,日产能197.85万平方米,仅广东省,已经建成大/岩/薄板生产线87条,日产能约84.85万平方米。

岩板经过一轮快速扩张及发展,产品更新快速、样式丰富,岩板边界不断被打破,产品已创新迭代至3mm纤薄岩板、曲面岩板、健康岩板、透光岩板、高强韧抛光岩板、特种高性能陶瓷岩板等。

岩板规格亦不再限定大规格,因投入小、转产快,小岩板也随之“野蛮生长”。据《陶瓷信息》此前粗略统计,仅2020年5-9月,广东有近20家陶企布局岩板生产线,其中大部分为小岩板。

岩板太“疯狂”必然会导致市场失去理性。2020年岩板一路高歌猛进,导致产能过剩、利润见底,不乏陶企将岩板生产线改回瓷砖生产线。小岩板更是由于泛滥,质量、加工性能不好把控,以及花色单一、产品爆仓,打起了价格厮杀战,最终沦为“大路货”。

关键词5:中板热

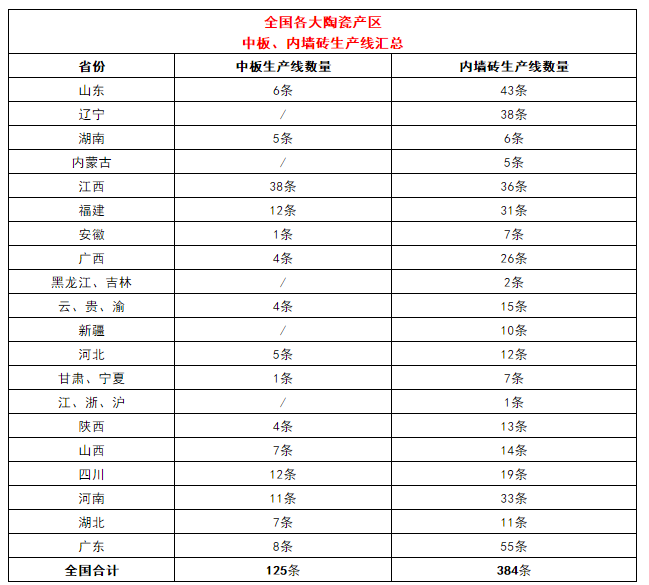

2020年,中板在江西、山东等各大产区大规模扩产,中板在高安也成为继抛釉砖之后产能规模最大的品类。

据《陶瓷信息》“2020陶业长征”调查数据统计,目前高安产区(含宜丰、上高)拥有中板生产线31条,日产能达73万平方米;江西省拥有中板生产线42条,日产能达86.2万平方米。

2020年11月,山东淄博、临沂有7家陶企共计7条大产能中板生产线开工建设,单线设计日产能达3.5-4万平方米,意味着山东产区中板日产能到2021年至少将新增24.5万平方米。加上原有的中板日产能,山东产区2021年的中板日产能将超过40万平方米。

另一中板先行产区福建晋江、南安陶企生产线产能小、转产灵活,同一生产线混烧多种产品的现象十分普遍,实际上可生产中板的生产线早已超过12条。

随着中板的火热扩增,厂家之间的竞争愈发激烈,终端经销商的销售压力也逐步加大。

关键词6:技改新线

市场低迷、产品创新迭代快、“煤改气”步步逼近,致使2020年行业掀起技改建大/中/薄/岩板风潮。

广东清远、肇庆等产区受“煤改气”影响,常规产品利润下滑,大板、岩板成广东陶企改线的绝对主流。据不完全统计,2020年,广东产区技改大/岩板新线点火超30条。

四川夹江也是2020年全国技改生产线最多、产能扩张最快的产区之一。公开数据不完全统计显示,四川陶瓷企业点火投产、开工建设生产线超20条,技改方向以生产厚板、薄板、岩板、保温板等新流行的产品居多。

此外,2020年,另一技改新线火热的是江西产区。从众多陶企技改新线方向来看,技改新线无疑离不开两方面:一方面是升级设备,应对日益加紧的环保指标、降低生产成本;另一方面是改产高附加值产品,提高竞争力。

关键词7:海运费爆涨

新冠疫情发生以来,受疫情导致的工人紧缺、船运集装箱周转不畅,以及国家政策、国内集装箱生产产能有限等因素影响以致“一箱难求”,2020下半年以来,集装箱海运价格急剧飙升且维持高位运行。

2020年7月,中印边境冲突持续升级,引发印度国内抵制“中国制造”:DHL、FedEx宣布暂停中国发往印度的货物;另受各方因素影响,中国至印度的海运费环比约增长475%。

远洋航线——美洲的涨幅更为惊人。从9月到12月初,每柜的海运费涨了4000~5000美金。而根据2020年12月的上海出口集装箱运价指数显示,美东航线40英尺货柜运价已经突破4700美元的关口,创下了历史新高。

多家货代公司表示,目前东南亚航线如泰国、印尼都是暂停订舱业务,因为客户、出口商都承受不起海运费的升幅。实际上,东南亚线海运费从10月就开始上涨,两个月来平均涨了10倍,在某些时间点涨幅甚至一度高达150%。

从反倾销到其他国家陶瓷的低价冲击,再到今年新冠疫情的打击,陶瓷外贸人每一年都是挑战与机遇并存。上半年,陶瓷外贸人愁订单;下半年,有单有货却没有柜,更有陶企12月份出口量只有往年的10%。

关键词8:资本市场风起云涌

2020年,资本市场风起云涌,全球陶瓷产业重组加剧。2020 年 8 月 14 日,碧桂园创投入股欧神诺、蒙娜丽莎被终止;2020年8月18日,南方联合产权交易中心披露了鹰牌陶瓷下属四家子公司66%股权转让的消息;2020年10月19日,东鹏控股在深交所成功上市……

2020年9月29日,陷入债务危机的恒大地产与1300亿元战投中的863亿元战略投资者签订了补充协议,战投同意转为普通股权长期持有,且股权比例保持不变。其中涉及陶瓷企业至少三家,新明珠15亿元、家美(马可波罗)15亿元、欧神诺数据不详。

2020年12月22日,碧桂园创投以2亿元认购广西蒙娜丽莎新增注册资本6242万元,剩余1.3758亿元计入资本本金。2020年12月30日,科达制造行使买入期权,购买Witaly持有的意大利唯高40%的股权。加上此前购买Witaly持有的唯高60%的股权,至此,科达制造已完成对意大利唯高100%的股权收购。

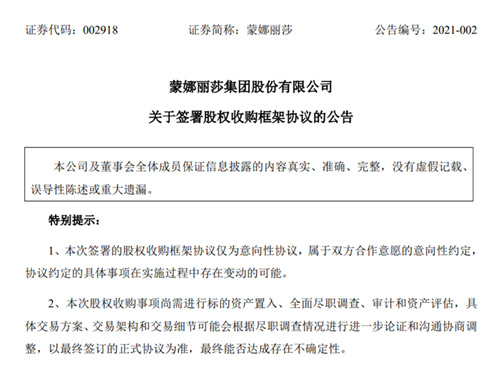

2020年12月31日,蒙娜丽莎集团拟以支付现金的方式受让普京陶瓷持有的至美善德股权并成为至美善德的控股股东……

020年,建陶行业也在积极拥抱资本市场,每一起收购或重组事件,都各有各的算盘。龙头陶企纷纷资本扩张打造“超级陶企”,资本市场的加持助推头部建陶企业迅速扩大市场份额。

关键词9:“圈地”扩张

2020年,大型陶企大举“圈地”扩张,投资的新生产线项目更为现代化、高端化。同时资本的介入,使陶瓷产品、品牌的集中度亦越来越高,或进一步促进行业巨头企业的形成。

2020年9月24日,欧神诺与藤县政府正式签订第二基地陶瓷生产项目投资的框架协议,欧神诺第二基地将再投资25亿元,再建设10条现代化陶瓷生产线,预计产值超40亿元

2020年11月25日,总投资50亿元的诺贝尔高端陶瓷芜湖生产基地签约落户安徽省繁昌区,计划新建15条建陶生产线和1条TCM特种陶瓷膜生产线,项目建成后将年产1亿平方米高端陶瓷,预计实现年销售收入80亿元,年税收5亿元。

2020年12月3日,金意陶成功竞拍得到位于佛山市禅城区南庄镇横一路北侧、澳边涌东侧的53.5亩的地块,将打造成为金意陶集团总部绿色家居产业园。未来,项目投产后,预计5年累计新增工业产值14.6亿元。

2020下半年来,九方瓦业分别在江西萍乡、四川丹棱,投资新建两大生产基地、新建6条生产线。全部投产后,九方瓦业在全国布局的生产基地将达到7个,生产线达到19条,“九方瓦业”单品牌年销售额将迈向15亿元,进一步巩固在建陶屋面瓦行业的“龙头地位”……

关键词10:气荒与气价上涨

气价不稳、供气不足是许多产区陶瓷企业完成“煤改气”后的“后遗症”,以致于在2020年期间,“断气”、“气价上涨”事件在业内频繁发生。

2020年11月广东天然气全部上涨,其中单一使用LNG供气的清远禾云片区,气价最高到了3.18元/m3;肇庆多个片区管道气涨幅接近20%,LNG涨幅近25%。

2020年12月,山东LNG到货价已超过9000元/吨,即超过6.4元/立方米。临沂多数陶企的管道天然气用气价格在2.9-3.15元之间。

“气疯”完了,又“气荒”。

广东江门自2020年9月份完成天然气改造以来,饱受气化能力不足,企业生产受限。10月21日,用气不足一个月,恩平市沙湖镇蒲桥建材工业园由于园区采用LNG气站供气,用气量需求过大,现有管道气化能力不足,出现“气荒”,使大部分生产线处于保温状态。

据《陶瓷信息》此前报道,进入2020年12月,广东地区LNG不仅供应不足,单一使用LNG的陶瓷产区陶瓷企业还被限制用气,严重影响生产。其中最早进行天然气改造,并采用单一气源LNG的清远禾云片区及周边地区陶瓷企业生产受影响最大。

2020年12月初,清远禾云地区就曾发生因供气不足引起一周内两度限制用气事件,多家陶瓷企业被迫限产多日。

(文章转载自陶瓷信息)