自2026年2月28日,美国与以色列对伊朗发动代号“咆哮之狮”的大规模海空联合军事打击以来,中东局势骤然升级,双方的冲突已持续十多天了。冲突发生首日,伊朗便立即宣布关闭全球能源运输的“咽喉要道”——霍尔木兹海峡,引发了市场对能源供应的普遍担忧。

这条承担全球约20%海运石油贸易的航道陷入停滞,国际油价快速攀升,短期内大幅波动,引发了国际经济局势剧烈动荡。国际油价上涨、物流运费成本与工业原材料价格攀升等,这场地缘政治风暴的涟漪,迅速传导至产业链上下游,深耕全球市场的中国陶瓷行业也未能幸免。

目前,国内已有多家陶瓷企业紧急调价,瓷砖、岩板、岗石板材等产品集体涨价;与此同时,4月1日陶瓷砖出口退税归零的政策进入倒计时,叠加中东局势动荡对出口的冲击,中国陶企正面临“成本飙升+政策收紧+海外市场波动”的三重考验。

成本冲击,陶企被迫涨价

美以伊冲突的核心影响,集中体现在能源、物流两大核心成本的涨幅上,而陶瓷行业作为高耗能、高物流依赖型产业,首当其冲承受压力,最终倒逼陶企启动涨价模式,这也是行业在终端需求疲软背景下的无奈之举。

陶瓷生产高度依赖天然气、丙烷等能源,能源成本通常占生产成本的30%以上,而霍尔木兹海峡的关闭,直接导致全球能源供应链断裂,油价、天然气价格出现大幅飙升。

据了解,霍尔木兹海峡承担着全球约五分之一的石油海运量与近30%的LNG运输需求,航道受阻后,原油供应紧张加剧。3月9日,国际油价一度突破每桶110美元关口,其中布伦特原油最高涨幅超20%,创2022年俄乌冲突以来最大单日涨幅。

国际油价的飙升迅速传导至天然气市场。作为陶瓷生产的主要燃料,天然气价格与原油价格高度联动。冲突爆发后,市场对能源供应中断的担忧加剧,推动天然气价格同步涨幅。3月9日,欧洲天然气价格因地缘政治风险一度上涨超30%。国内天然气价格也出现上涨。据了解,国内部分地区的液化天然气价格从3元/m³左右快速上涨至5~6元/m³。然而,由于国内液化天然气库存充足、需求疲软,在地缘冲突的共同作用下,其价格于近期大涨大落。

除了能源成本,陶瓷生产所需的化工原料也受到波及。伊朗是全球甲醇、尿素、丙烷的重要生产国或出口国,分别约占全球对应产能的9%、5%、6~7%。据相关数据,2025年,中国约55%~60%的进口甲醇来自伊朗。冲突若导致伊朗工业设施受损,相关化工品的全球供给将出现明显缺口,或将进一步推高色料、釉料等陶瓷辅料的价格。

物流成本同样不容忽视。霍尔木兹海峡承担着全球约30%的海运石油贸易和20%的液化天然气运输。航道受阻不仅影响能源运输,也波及普通货物航运。战争保险溢价飙升、航线被迫绕行,使得海运成本急剧增加。

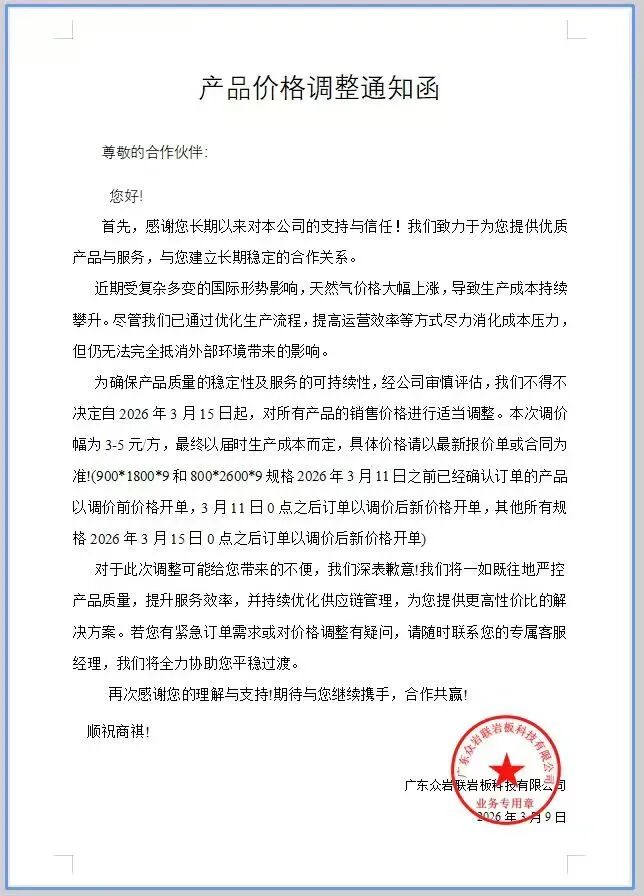

多重成本压力叠加下,陶企的利润空间被迅速挤压。近日,广东新一派建材、肇庆伟达陶瓷、广东中岩等多家陶企接连发布调价函,宣布自2026年3月8日起对全系列瓷砖、岩板产品执行3~5元/㎡的价格上调,还另有企业同步宣布岗石板材每平方涨价3元。

其中,广东新一派建材在调价函中明确表示:“近期,由于国际局势动荡(中东地缘政治冲突加剧),导致全球能源市场出现剧烈波动。特别是作为主要生产原料的天然气及化工原料价格持续且大幅上涨。”

这轮涨价发生在陶瓷行业本就艰难的时期,无疑增加了陶企的经营压力。有业内人士表示,在“不涨价则持续亏损,涨价恐流失客户”的两难困境中,部分陶企率先集体调价,本质上是对行业生存底线的维护。

出口承压,市场生变

中东地区不仅是中国陶瓷重要的能源和原材料来源地,也是关键的出口市场。根据意大利陶机工业协会MECS研究中心的数据,2024年伊朗生产陶瓷砖4.5亿平方米,位列全球第五;出口陶瓷砖2.02亿平方米,同样全球第五,仅次于中国、印度、西班牙和意大利。

伊朗60%的瓷砖用于出口,主要辐射伊拉克、叙利亚等战后重建国家以及阿联酋、阿曼、阿塞拜疆、乌兹别克斯坦等国家。冲突若持续下去,伊朗陶瓷产业的正常生产和出口势必受到影响,这为中国陶企在中东市场带来了一定的替代机遇。

然而,中国陶瓷出口自身也面临严峻挑战。2025年,我国陶瓷砖出口量5.67亿㎡,同比下滑5.29%;出口总额为30.69亿美元,同比下滑4.4%,出现出口量与出口额同步下滑的情况。

近几年,中国陶瓷行业主要出口地区为东南亚、南美、中东,已逐渐退出欧美市场。中东市场对中国瓷砖的需求以工程类项目为主,沙特阿拉伯、阿联酋等国的基础设施建设带动了高端地砖和墙砖的需求。

但地缘政治风险正在改变这一市场的游戏规则。冲突若继续扩大,不仅会影响伊朗的陶瓷出口,也可能波及整个中东地区的建筑工程进度和建材需求。航运风险、保险成本上升以及付款安全等问题,都将增加中国陶企开拓中东市场的难度。

政策叠加,利润再削

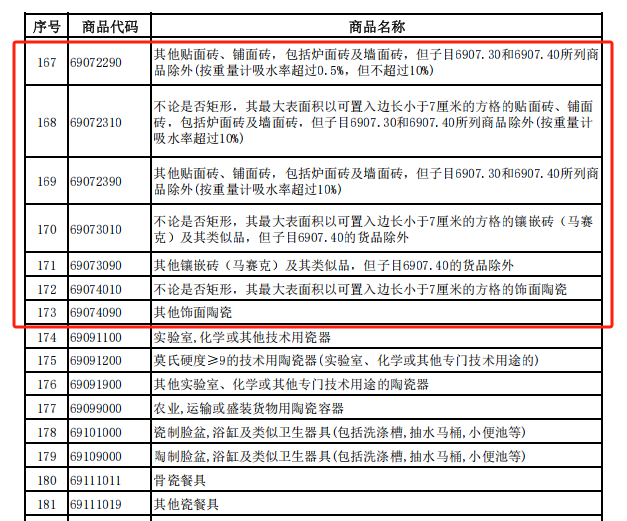

令人瞩目的是,就在陶瓷行业应对地缘冲突带来的成本冲击时,另一项政策调整将如期而至。根据财政部、税务总局2026年1月8日发布的公告,自2026年4月1日起,取消陶瓷砖等产品增值税出口退税,现行9%的退税率正式归零。

此次取消出口退税的陶瓷砖涵盖范围极广,包括陶瓷制建筑用砖、铺地砖、屋顶瓦、建筑装饰物等多种品类。政策以出口货物报关单注明的出口日期为准,4月1日后报关的商品将不再享受退税优惠。

对于利润微薄的陶瓷出口企业而言,这无异于雪上加霜。在出口价格持续下滑的背景下,9%的退税率曾是许多企业维持微利的重要支撑。退税取消后,陶企要么自行消化这部分成本,要么提价转移,但在国际市场竞争激烈的环境下,提价空间十分有限。

中国建筑卫生陶瓷协会数据显示,2024年,我国陶瓷砖出口前十大目的地国家/地区的出口总量为4.02亿平方米,占总出口量的66.92%。菲律宾、印度尼西亚、韩国连续三年稳居前三,仍是核心市场。然而,2024年10月,印度尼西亚开始对中国出口瓷砖加征约合6.06元至42.63元人民币/平方米的反倾销税,严重冲击了向印度尼西亚市场的出口。

另外,根据行业媒体数据,以出口量计算,2025年,我国陶瓷砖产品出口国家或地区前10位依次是菲律宾、韩国、马来西亚、泰国、澳大利亚、柬埔寨、越南、以色列、秘鲁、哥伦比亚。中国陶瓷出口额在多个国家和地区中均有所增长,其中以色列增长幅度最大,同比增长108.55%。而此次美以伊冲突,或间接影响中国陶瓷向以色列等地市场的出口。

地缘冲突、贸易保护主义抬头与陶瓷出口退税取消形成多重挤压,中国陶瓷出口企业的利润空间被进一步压缩。

出海新局,价值突围

面对成本上涨、出口受阻、政策调整的多重压力,中国陶企的出海之路必须重新思考。

传统价格优势正在减弱。随着国内生产成本上升和出口退税取消,中国陶瓷产品的价格竞争力受到削弱。与此同时,印度、越南等新兴陶瓷生产国凭借更低的劳动力成本和更宽松的环保要求,正在抢占中低端市场份额。

供应链安全成为核心考量。霍尔木兹海峡事件凸显了全球供应链的脆弱性。过度依赖单一能源供应渠道和远距离物流,使陶企暴露在地缘政治风险之下。建立多元化的能源供应体系、布局区域性生产基地,成为保障供应链安全的必要举措。

事实上,为规避贸易壁垒、降低经营风险,中国陶企早已开始向海外转移产能。据不完全统计,目前海外中资陶瓷砖厂的合计年产能已达到约4亿平方米,产品凭借较高的性价比在国际市场上形成竞争优势。

这一战略转型不仅使陶企能够贴近消费市场、利用当地成本优势,还带动了陶瓷装备、色釉料等配套产业链的海外拓展,产业链协同出海态势逐渐形成。

从“成本出海”到“价值出海”的转型迫在眉睫。当价格战难以为继时,中国陶瓷企业需要从单纯的产品输出转向技术、品牌和标准的输出。有实力的陶企还可以积极参与国际知名展会如意大利米兰建材展、德国科隆建材展等,提升品牌国际知名度。

通过收购海外中小型品牌或经销商,快速建立本地化营销网络和售后服务体系。在“一带一路”倡议框架下,与沿线国家开展产能合作项目,通过共建生产基地的方式降低成本并规避贸易壁垒。

这场由地缘冲突引发的行业震荡,正在加速陶瓷行业的洗牌进程,能够有效管理供应链风险、具备技术研发能力和品牌溢价的企业,将在动荡中赢得更多生存空间。

值得关注的是,在广东陶企的集体涨价通知在行业内流传时,印度陶瓷行业正面临更严峻的危机。由于高度依赖进口天然气,且主要来源国卡塔尔的液化天然气运输需经过霍尔木兹海峡。有工厂负责人表示,当地聚集的约800家生产企业中,多数已因中东地区出口暂停和燃料供应中断而受到冲击。印度核心产区超过150家瓷砖工厂已彻底关停。

当霍尔木兹海峡的油轮停航、当陶企的调价函生效、当陶瓷出口退税正式取消,中国陶瓷行业出海站在了一个新的十字路口。是继续在价格战的泥潭中挣扎,还是勇敢走向价值创新的蓝海?每个陶企都需要给出自己的答案。