近几年,在国内竞争日趋激烈、内卷严重、产能过剩的背景下,出海成为陶瓷行业大部分中国陶企关注的一个重要板块,陆续有不少陶企积极开拓或加大力度发展海外市场,他们在国外投资建设瓷砖厂、瓷砖门店或合资成立瓷砖公司等。

纵观2025年全年,在这股出海浪潮中,陶瓷行业整体外贸形势依然严峻,陶企的出海之路并不那么好走。而2026年陶瓷砖出口退税政策的重大调整,更让陶企海外发展之路迎来全新的考验与变革。

建筑陶瓷外贸市场呈现:

量稳价跌、增速放缓、市场分化

近年来,中国建筑陶瓷外贸市场呈现出“量稳价跌、增速放缓、市场分化”的鲜明特征,对比近几年数据,行业外贸发展的痛点与转型趋势愈发清晰,从此前的规模扩张逐步转向结构调整,陶企出海也从单纯的“产品输出”开始向“产能布局”过渡。

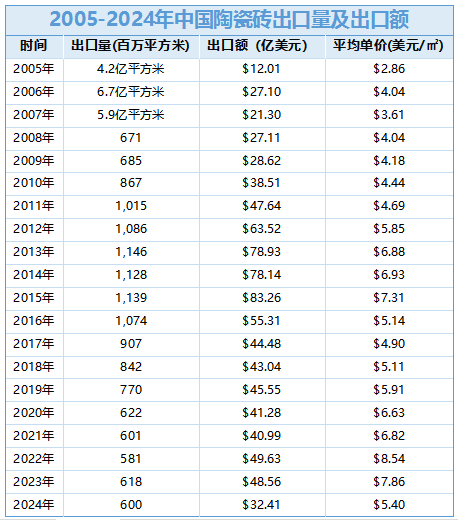

根据中国建筑卫生陶瓷协会统计的数据,2016年至2023年,中国建筑陶瓷的出口量显著下降,从10.74亿平方米减少至6.18亿平方米,同时出口额也从约55.31亿美元滑落至约48.56亿美元。

2024年是建陶出口的承压之年,全年建筑陶瓷总出口额锐减至45.96亿美元,同比大幅下降39.59%,其中陶瓷砖出口额32.41亿美元,同比下降33.26%,出口量6亿平方米,同比微降2.86%,出口均价更是跌至5.4美元/平方米,同比下降36.7%,“以价换量”的竞争模式弊端尽显。

△中国陶瓷网综合整理

不难发现的是,近五年以来,中国陶瓷砖的出口量大致稳定在6亿平方米左右,受多方面因素制约,已基本难以恢复到疫情前的水平。

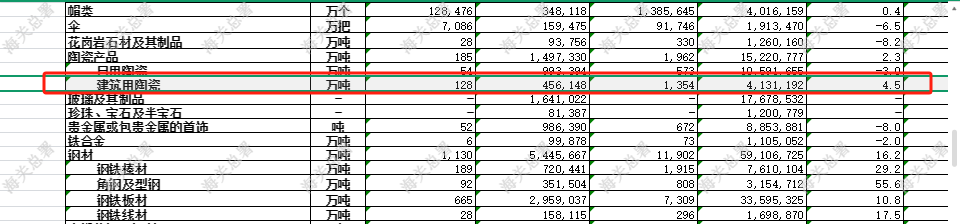

据海关总署数据,2025年1—12月建筑陶瓷出口量1354万吨,同比下降1.6%,降幅较前11个月收窄0.6个百分点;出口额413.12亿元,同比下降3.5%,降幅较前11个月收窄0.4个百分点。2025年,中国建筑陶瓷出口呈现出明显的前低后高态势。

从月度数据看,12月建筑陶瓷出口量128万吨,同比增长4.5%,环比增长2.4%;出口额45.61亿元,同比下降0.1%,但环比大幅增长33.01%。这一年末翘尾现象,反映出陶企在国际市场开拓上的努力。

出口单价方面,2025年12月建筑陶瓷出口单价为每吨3563.66元,同比下降4.81%,但环比增长29.91%。可见下半年出口形势有所好转,尤其是第四季度出现明显回暖。这表明陶企在价格策略上可能进行了调整,通过提升产品附加值来应对国际市场挑战。

国内瓷砖产能过剩

倒逼陶企出海挖掘新增长

国内陶瓷行业面临的产能过剩压力,是推动陶企出海的主要动力之一。据相关统计数据,2025年,全国瓷砖产能闲置率预估高达52%。

各主要产区情况均不乐观。2025年上半年,我国建陶主要产区平均停窑率约40%,5月起多地陶企因库存爆仓陆续停窑,部分企业生产线未满三月即停产。

具体到产区,山东淄博产区截至7月底整体开窑率约70%,近三成有效产能停摆;临沂产区近半数企业进入限产或阶段性停窑状态。福建年中停窑率在40%~50%之间,江西受到库存压力、市场低迷以及转产技改等多重因素影响,年中停窑率约60%。

从近年出口市场结构来看,传统市场遇冷,新兴市场成为增长新引擎,行业海外布局呈现多元化特征。

2025年,中国建陶出口对欧美传统市场的增速持续放缓,受贸易壁垒、碳边境调节机制等因素影响,欧美市场对陶瓷产品的准入门槛不断提高,尤其是美国对进口浴室柜与橱柜加征25%关税的政策于2025年10月14日起实施,进一步制约了对美出口。

而东盟、中东、非洲等新兴市场表现亮眼,中国对东盟、中东、非洲的出口增速分别大大提升,“一带一路”沿线国家成为核心增长极,2025年对沿线国家出口占比从2024年的45%升至约52%。其中东南亚市场成为中国建陶最大出口目的地,越南、马来西亚、菲律宾为核心需求国,中东市场则成为增速最快区域,沙特、阿联酋等国需求呈现同比增长态势,市场结构的变化也推动陶企出海的布局重心向新兴市场倾斜。

产能过剩直接导致国内市场竞争加剧。部分上市陶企2025年业绩预告显示,归属母公司净利润预亏,同比出现大幅下降。陶企方面表示业绩变动的主要原因是“建筑陶瓷行业市场竞争依然激烈,产品平均销售价格同比出现下滑”。

面对国内市场的激烈竞争,陶瓷行业上下游陶企纷纷寻求出海突破。这进一步推动了陶企海外产能布局进入加速期,陶企从“产品出海”向“产能出海”的转型步伐加快。

据不完全统计,截至2025年,已有超过30家中国陶企在全球32个国家和地区投资建厂,年产能或突破20亿平方米。其中,科达制造在6个国家投产19条陶瓷生产线,瓷砖年产量超0.84亿平方米;大角鹿在马来西亚设立海外工厂,产品远销68个国家;慕瓷、卡布奇诺等企业则在印尼、越南布局生产基地,既绕开了贸易壁垒,又提升了对当地市场的响应速度。海外建厂成为陶企应对外贸环境变化的重要手段,也标志着中国建陶出海进入了全新阶段。

陶瓷砖出口退税政策变革

冲击部分陶企利润,推动行业转型

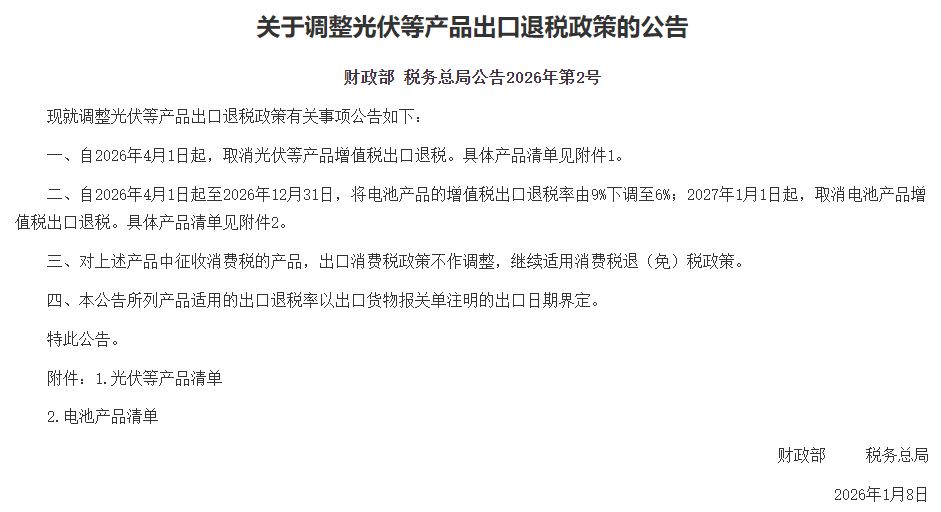

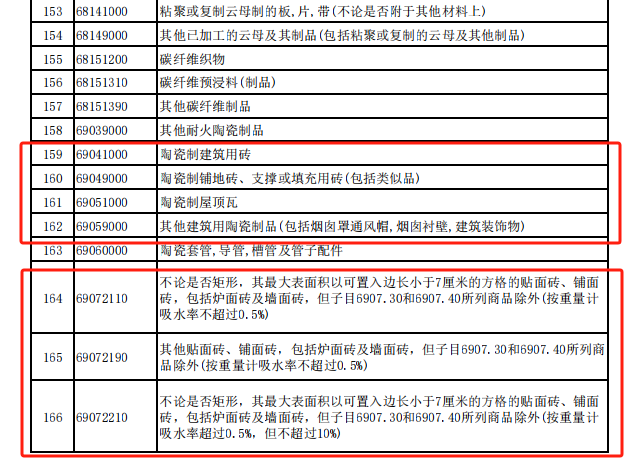

1月8日,财政部、税务总局联合发布公告,明确自2026年4月1日起,取消陶瓷砖等产品增值税出口退税。此次取消出口退税的陶瓷砖涵盖范围极广,包括陶瓷制建筑用砖、铺地砖、屋顶瓦、建筑装饰物等多种品类,现行9%的退税率正式归零。这意味着相关出口陶企将不再享受任何退税率,需按全额增值税标准办理出口手续。

值得一提的是,此次政策调整并非突然之举,而是呈现“梯度下降”的特征:2024年12月1日,陶瓷砖出口退税率从13%降至9%,2026年进一步归零,两年两降的调整节奏,为行业预留了一定的缓冲期,而这一政策的落地,也将对建筑陶瓷外贸市场及陶企海外业务产生深远影响。同时,这意味着中国建筑陶瓷行业告别了延续40余年的出口退税支持时代。

对于毛利率本就微薄的中小陶企,出口退税曾贡献了约60%~75%的利润。这一政策取消后,利润率可能受到直接冲击,部分陶企生产线将很难重启。

有业内人士认为,此次取消陶瓷砖出口退税,是国家基于产业发展、国际贸易环境的系统性战略布局,背后有着多重深层考量。一方面,陶瓷行业长期困于“大而不强”的发展现状,产品同质化严重、附加值偏低,不少企业依赖退税形成的“价格安全垫”,以低价策略抢占国际市场,陷入“内卷式”竞争。

另一方面,出口退税成为国际贸易摩擦的重要诱因,欧盟、印度、土耳其等国发起的反倾销调查,始终将出口退税视为“政府隐性补贴”的核心证据。取消退税,既向全球释放了中国建陶行业“市场化竞争”的信号,也为头部企业海外扩张扫清了合规障碍,推动贸易摩擦的焦点从“政策补贴”转向“技术专利”“环保标准”等更高维度。此外,取消退税也能有效缓解财政退税负担,推动行业从“规模扩张”向“质量提升”转型,契合国家“双碳”目标及制造业高质量发展的整体要求。

还有业内人士认为,政策实施前或出现“抢出口”现象,2026年第一季度陶瓷砖出口量预计将大幅提升。不过,这种“脉冲式繁荣”难以为继,第二季度可能面临“断崖式”下滑。

面对出口退税政策的取消,陶企需要快速调整海外市场策略,从产品、市场、产业等维度实现破局。

第一,产品升级是首要突破口。陶企需从“低端同质化”转向“高端差异化”,失去价格缓冲垫后,单纯的低价竞争模式不再可行,唯有通过加大研发投入、开发高附加值产品、提升产品设计与工艺水平,才能消化成本压力,建立新的竞争优势。

第二,海外本地化布局。过去“中国制造、全球销售”的模式可享受退税支持,成本优势明显,而退税取消后,这一模式的成本劣势显现,企业将进一步加快海外产能布局,在东南亚、中东欧等核心出口市场建设生产基地,实现“本地生产、本地销售”,既规避了贸易壁垒,又降低了物流与成本压力。同时,海外本土化布局也将推动企业从单纯的“产能输出”向“品牌输出”转型,注重当地的品牌建设、渠道布局与服务体系搭建,提升中国建陶品牌的国际影响力。

第三,产业整合是必由之路。中小陶瓷企业需要抱团取暖,通过合并、联营等方式整合供应链,实现规模化。同时联合布局海外产能,在泰国、越南等东南亚国家共建陶瓷生产基地,利用当地的原材料和关税优势。

陶瓷砖出口退税政策的取消,并非单独的行业调整,而是中国家居全行业“去低价化”的重要信号。长期来看,这将推动行业向高质量方向发展。

对于陶企而言,海外市场的拓展也将面临新的挑战和机遇。一方面,全球贸易环境不确定性增加,另一方面,“一带一路”沿线国家和新兴市场的基础设施建设需求旺盛,为中国陶企提供了新机遇。

政策倒计时的时钟已经敲响,留给陶企的时间不足三个月。有的陶企已提前布局东南亚生产基地,有的正加紧研发高附加值产品,还有的则在寻找细分市场做精做深。可以肯定的是,以往依靠政策红利和成本优势的粗放式出海模式将难以为继。未来属于那些能够真正实现产品差异化、市场本地化和运营精细化的企业。

陶企出海,不再是从一个红海跳入另一个红海,而是需要真正具备全球视野和本地化运营能力的深度国际化。这将是一场关乎生存的质变,而非量变。