近日,东鹏控股、蒙娜丽莎、科达制造、箭牌家居等多家上市陶企先后发布了2024年财报,有的同时还发布了2025年一季报。从报告内容来看,受房地产行业等因素影响,其中大部分上市陶企2024年业绩不达预期,只有一家再创营收新高,全年营收126亿元,利润超过10亿元。

此外,值得留意的是,随着一系列房地产政策的出台,部分陶企业绩呈现回暖趋势。对此,有陶企表示对2025年经营发展充满了信心,计划在2025年实现营收增长10%。

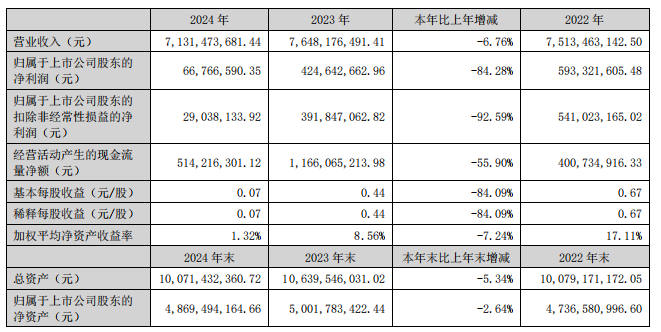

箭牌家居去年营收71.3亿元

计划在2025年力争营收同比增长10%

4月22日,箭牌家居发布了2024年年报和2025年一季报。报告显示,2024年,箭牌家居实现营业收入71.3亿元,同比下降约6.8%;归母净利润为6677万元,同比下降84.3%。公司拟向全体股东每10股派发现金红利1.32元(含税),预计派现金额合计为1.26亿元。

箭牌家居的主营业务为陶瓷卫浴产品,旗下品牌包括ARROW箭牌、FAENZA法恩莎、ANNWA安华。2024年,箭牌家居卫生陶瓷板块营收34.95亿元,占总营收的49.01%;瓷砖板块营收2.87亿元,占4.03%。由于陶瓷卫浴行业受房地产周期影响较大,行业整体面临增收不增利的挑战,导致了箭牌家居营收与利润的下滑。

受消费品以旧换新政策以及房产销售复苏影响,自2024年第四季度起,箭牌家居业绩逐步回暖。今年一季度,箭牌家居延续回暖趋势,实现营业收入10.5亿元,同比下降7.46%;归属于上市公司股东的净利润为-7313.37万元。其营收下降主要受出口业务以及工程业务影响,但国内零售渠道收入有所增长,毛利率上升4.62个百分点,主要产品毛利率均有所提升。

展望未来,箭牌家居表示将继续努力提升业绩,计划在2025年力争营业收入同比增长10%,净利润达到4亿元,积极应对行业挑战。

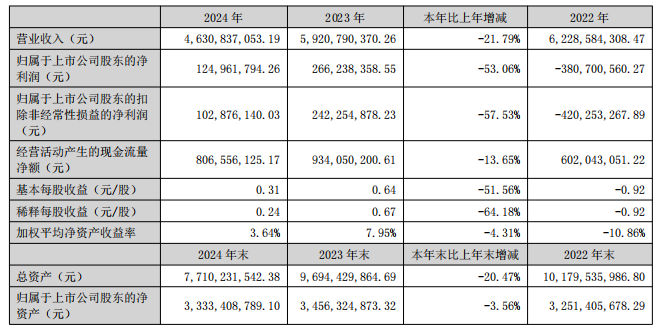

蒙娜丽莎去年营收46.31亿元

坚持稳健经营原则,调整销售渠道

4月18日,蒙娜丽莎发布的2024年全年业绩报告显示,公司合并营业收入46.31亿元,同比下降21.79%,净利润1.25亿元,同比下降53.06%,经营活动产生的现金流量净额为8.07亿元,同比下降13.65%。根据2024年度分配预案为,蒙娜丽莎拟向全体股东每10股派现2元(含税)。

影响蒙娜丽莎业绩的主要因素包括房地产行业下行、价格战加剧、信用危机三个方面:由于蒙娜丽莎的主要产品是建筑陶瓷,过去一年,建筑陶瓷制品制造业务营收45.51亿元,占总营收的98%以上,其中瓷砖生产量约为1.11亿㎡,销售量约为1.25亿㎡。陶瓷市场需求深受房地产周期影响,2024年,全国陶瓷砖产量为59.1亿平方米,同比下降12.18%,产能利用率不足50%,市场竞争激烈,价格战进入白热化阶段,导致了公司营收和利润下降。

另据财报,2024年蒙娜丽莎应收票据及应收账款达6.79亿元。去年蒙娜丽莎计提各项资产减值准备金额合计约1.47亿元,包括应收账款损失在内的计提信用减值损失规模为1.18亿元,导致去年合并报表利润总额减少1.47亿元。

这表明蒙娜丽莎面临较大的资金回收压力,但蒙娜丽莎通过坚持稳健经营原则,努力调整销售渠道,减少对工程渠道的依赖,加强经销业务,主动减少了部分经营风险较大的房地产客户的销售规模,落实多项提质增效措施;针对部分资产出现减值迹象,按照企业会计准则对可能发生减值损失的各类资产计提减值准备,以降低经营风险。

天安新材去年营收超31亿元

今年一季度净利润同比增长约37%

4月17日,鹰牌陶瓷母公司天安新材发布2024年年度业绩报告称,公司2024年总营收超31亿元,同比略降1.32%;实现归属于上市公司股东的扣除非经常性损益的净利润为9049.33万元,同比增长23.40%。报告显示,天安新材的高分子复合饰面材料、建筑陶瓷两大主业营收同比基本持平,其中建筑陶瓷板块业务实现销量超4560万㎡,瓷砖销量同比增长约3%。天安新材在瓷砖市场上的表现彰显了其产品在市场中的竞争力。

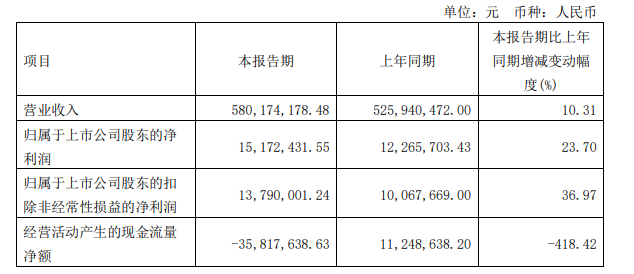

同日,天安新材还发布了2025年一季报。报告显示,天安新材业绩延续增长势头,1—3月份,实现营收超5.8亿元,同比增长10.31%;实现归属于上市公司股东的扣除非经常性损益的净利润为1379万元,同比增长36.97%。

关于业绩增长的原因,天安新材表示主要得益于以下几个方面的努力:公司通过聚焦主业、提升产品质量和市场份额,以“泛家居产业生态圈”为战略支点,抓住“好房子”建设和城市更新等政策机遇,实现了营收和利润的增长。此外,天安新材在建筑陶瓷板块推出了高环保性能与美学兼具的创新产品,提升了市场竞争力,以及通过收购南方设计院、参股佛山隽业等,成功实现从建筑设计、建筑施工、室内整装到建材材料的全产业链闭环,进一步提升了市场占有率。

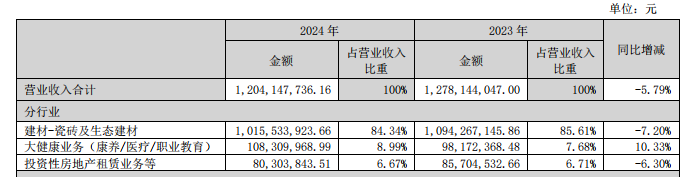

悦心健康去年营收12.04亿元

瓷砖销量同比增长7.70%

悦心健康2024年年报数据显示,2024年全年营业总收入为12.04亿元,同比下滑5.79%;归属于上市公司股东的净亏损为1.47亿元。

悦心健康的主营业务包括瓷砖业务和大健康业务。报告期内,受行业需求增长放缓以及竞争加剧等多重因素影响,公司建材业务营业收入为10.16亿元,同比下降7.20%,经营情况与行业总体情况相匹配。值得关注的是,公司瓷砖毛利额同比有所减少,但瓷砖销量同比增加了211.8万㎡,增幅7.70%。

悦心健康表示,自1994年推出斯米克玻化石以来,公司持续保持对这一品类的钻研创新。目前,公司在玻化石领域实现了多项技术突破,以差异化优势提升了产品附加值。在建材业务方面,2024年悦心健康围绕市场需求,通过创新技术,开发了40余套新产品,并依靠OEM补充岩板、大理石类新品,丰富了产品线,迅速推向市场,满足越来越多的个性化需求、定制化需求。2024年全年新产品销售收入占比近18%。

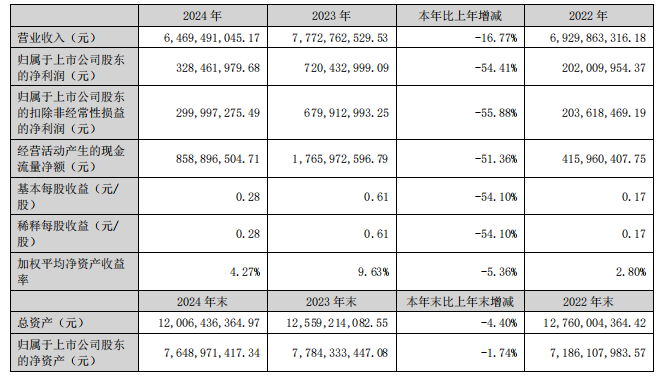

东鹏控股去年营收64.69亿元

依然展现出较强的经营韧性

4月19日,东鹏控股发布公告称,2024年实现营业收入64.69亿元,同比下降16.77%;归属于上市公司股东的净利润为3.28亿元;经营活动现金流净额为8.59亿元,同比下降了51.4%,但仍然为归母净利润的2.61倍。根据利润分配预案,东鹏控股拟向全体股东每10股派发现金红利2.50元(含税)。

面对市场变化,2024年,东鹏控股坚持聚焦主业,瓷砖产品实现营业收入53.87亿元,约占总营收的83%,通过产品创新、精细运营,实现零售业务稳健发展,东鹏瓷砖零售门店全年净增188家。去年,东鹏瓷砖销量达到1.50亿平方米,全年产能利用率接近80%,产销比保持相对高位,进一步巩固了其在行业中的龙头地位。

东鹏控股2024年度计提各项减值损失约1.48亿元,其中,计提信用减值损失约7672.23万元。此次计提信用减值准备及资产减值准备,导致2024年度利润总额减少1.48亿元。

对此,东鹏控股表示,市场环境变化对行业造成一定冲击,尽管公司2024年营业收入利润同比下滑,但较行业整体情况依然展现出较强的经营韧性。卫浴和生态新材业务仍处于发展期,需进一步提升规模效应,以改善对公司的盈利贡献。

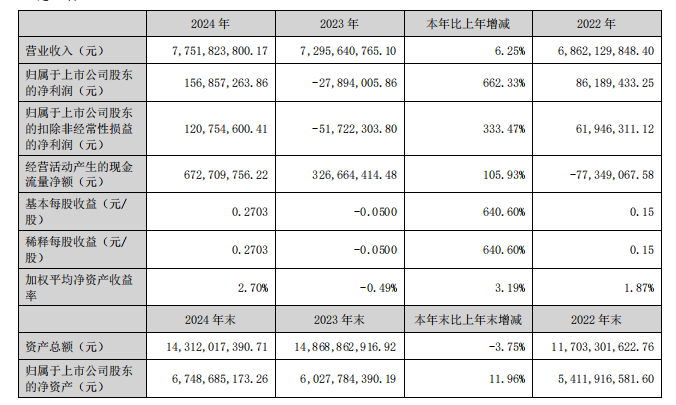

道氏技术去年营收77.52亿元

陶瓷材料产品营收7.97亿元

4月23日,道氏技术发布的2024年度业绩报告显示,全年实现营业收入77.52亿元,同比增长6.25%;归属于上市公司股东的净利润为1.57亿元,实现了扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润为1.21亿元,同比增长333.47%。公司海外业务收入占比超过65%,是公司业绩增长的主要驱动力。

其中,陶瓷材料产品实现营业收入7.97亿元,同比下降27.45%,毛利率为27.69%,同比增长0.93%。报告显示,道氏技术在陶瓷材料业务方面与东鹏控股、蒙娜丽莎、宏宇、马可波罗、新明珠、新锦成、金意陶等知名陶企均建立了长期合作,陶瓷材料业务实现稳步发展。

同日,道氏技术还发布了2025年一季报,公司实现营业总收入17.58亿元,同比下降12.17%,归属于上市公司股东的净利润4373.36万,同比增长206.86%,业绩延续增长势头。

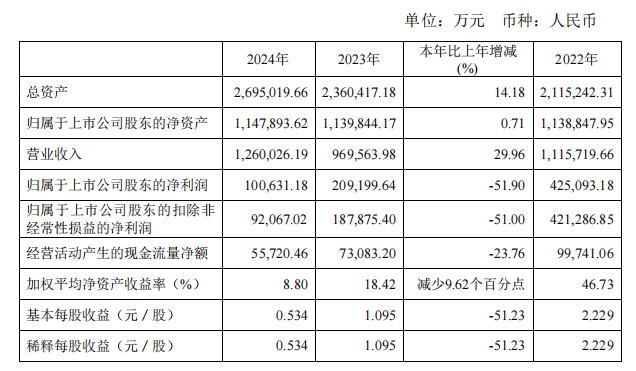

科达制造去年营收126亿元

成为业内唯一营收超百亿的上市陶企

科达制造发布的2024年年度报告显示,公司实现营业收入超126亿元,同比增长29.96%,归属于上市公司股东净利润达10.06亿元,同比减少51.90%。这是继2022年营收111.57亿元之后,科达制造再次突破百亿营收大关,创历史新高,成为建陶行业内唯一营收超百亿的上市陶企。

根据报告,科达制造的主营业务包括建筑陶瓷机械和海外建材的生产和销售,去年营收增长主要源自海外业务的增长,实现海外收入约80.2亿元,同比增长37.95%,占总营收63%以上,尤其是海外建材业务的显著提升,全年实现营收47.15亿元,同比增长28.99%。

全球化战略是科达制造营收增长的核心驱动力。科达制造在全球多个国家设有生产基地和市场,特别是在非洲六国拥有10个工厂,运营了19条建筑陶瓷生产线,2024年建筑陶瓷产量约1.76亿平方米。此外,公司在东南亚、中东、南亚等地区的陶瓷机械业务也保持稳健增长,并在欧洲等高端市场实现良好突破。可见,科达制造在海外市场的拓展和本地化生产显著提升了其市场竞争力。

尽管2024年面临诸多挑战,但各上市陶企通过战略调整、创新布局与市场深耕,展现出了强大的适应能力与发展潜力。未来,随着房地产市场的逐步回暖与消费升级趋势的延续,陶企有望通过持续优化业务结构、提升产品竞争力与运营效率,实现更高质量的发展。