12月16日,2024中国岩板思想大会暨第五届“金岩奖”颁奖典礼在佛山中国陶瓷卫浴总部隆重举行。活动以“岩续”为主题,现场高朋满座,碰撞智慧火花,凝聚思想共识。会上,行业知名专家、中国建筑装饰装修材料协会陶瓷分会执行会长姚若晗带来了以《危中有机,变法图强——陶瓷行业的未来趋势与发展出路》为题的精彩演讲。

以下内容为姚若晗的演讲整理稿(未经本人核实):

今天,我演讲的主题是“危中有机,变法图强——陶瓷行业的未来趋势与发展出路”。主要通过分析陶瓷行业面临的危机、机遇和“变法”方向,概括总结行业明年的市场走势和发展出路。

下面,我将从三个部分展开阐述,第一个部分是分析陶瓷行业所面临的危机;第二个部分是分析陶企在哪些方向可能有机会;第三个部分是分析陶企可以采取哪些措施争取发展的机会。

危在何处?

第一个是市场萎缩之危。

从宏观层面看市场现状,目前,全球政治经济进入动荡期,逆全球化兴起,贸易保护主义盛行,传统的国际秩序与规则面临着前所未有的挑战,外部经济循环的不确定性显著增加。在此背景下,中国经济发展模式也尚在转型中,发展速度放缓,消费市场萎缩,而家居建材产业作为与经济环境紧密相关的领域,更是首当其冲地感受到了这一连串冲击。

根据公开的具体数据,2017年我国建筑陶瓷销量达到巅峰,约110亿平方米,自此后便开始逐年下滑。其中,2023年60亿平方米;2024年预计约50亿平方米;2025预计触底约40亿平方米。根据这一数据,预计往后几年将在低谷徘徊,陶瓷行业进入L型时代(L型时代的经济增长速度不再是高速,而是中高速,甚至在某些时期可能呈现较低的增长率)。

第二个是行业内卷之危。

我们来看一组简单的数据对比:目前,我国陶瓷砖年产能超130亿㎡,预计未来几年年销量约40~50亿㎡,比例约为3:1,这意味着三分之二的产能是过剩的。而陶瓷行业在淘汰落后产能方面进展缓慢,但新增大型生产线的趋势却异常强劲。比销量萎缩更惨烈的是价格战,行业价值加速缩水;加之瓷砖产品、渠道、模式高度同质化,同行之间互相挤压,形成卷无可卷的局面。

第三个是竞品替代之危。

我们都知道,瓷砖是凭借技术、规模与营销等优势崛起的,更是以性价比碾压其他各种竞品,大量替代天然材料,也把其他人造材料挤到边角。然而,近年来,其他一些竞品性能与装饰效果突飞猛进,瓷砖性能却无革命性突破,装饰效果优势也不再明显,且由于安装成本居高不下等原因,导致综合使用成本处于绝对劣势。另外,在家装的选择上,现在的消费者的消费观念正经历转变,他们不喜欢繁琐的安装流程,普遍更倾向于追求简约而便捷的安装流程。

第四个是经营模式之危。

这主要体现在两大模式上:一是重资产制造模式,该模式要求陶企在工厂建设上进行大规模投入,采用连续生产方式,导致企业需承担沉重的固定成本,并面临维持产销平衡的巨大压力;二是是营销渠道模式面临新挑战,大部分陶企依旧依赖线下门店,将其作为主要销售渠道,这一传统模式因流通环节成本高昂,在互联网时代信息高度透明的背景下,显得尤为脆弱,难以抵御由此带来的冲击。

第五个是脱离顾客之危。

瓷砖作为一种半成品及非标品,其核心价值在于装饰效果。然而,这种效果的最终呈现及其品质评价,深受个人主观感受的制约,导致用户在评价过程中极易受到外界第三方意见的影响和引导。尤为突出的是,瓷砖行业普遍不承担交付责任,这成为了其一大痛点。由于设计与安装群体的介入,部分陶瓷厂商与用户之间的直接联系被阻断,难以有效施加影响于用户,更难以及时获取用户的真实反馈,从而造成了与顾客联系的断裂。

机在何方?

那么,陶企发展的机会在哪里呢?主要包括以下五个方面。

第一,理性消费之机。随着盲目攀比消费和超前消费观念的逐渐退却,个性化消费和高品质消费依然占据着稳固的市场地位。当下的消费群体表现得更加理性,他们在信息获取与鉴别判断方面的能力显著提升,不再轻易盲从品牌或第三方推荐。相反,他们更加注重产品与服务的亲身体验价值,倾向于通过自己的实际感受来做出消费决策。这一趋势无疑为那些真正具备实力、能够提供高质量产品与服务的品牌和产品带来了利好。在这样的市场环境下,只有那些真正有“料”、能够满足消费者深层次需求的产品和品牌,才能赢得消费者的青睐与信赖。

第二,触底企稳之机。2025年瓷砖市场需求大概率会继续萎缩,预计在40~50亿㎡区间,40亿㎡大概率就是底部了,不太可能再下行。触底之后不会迅速反弹,可能在底部徘徊几年,在此期间,很多企业可能会出局,未来几年可能“量”不升但“价”升。但需要注意的是,陶企要做好自己,不然出局的可能会是自己。

第三,交付破局之机。目前真正能实现包交付的陶瓷厂商寥寥无几,谁能脱颖而出,就能占据先机。岩板交付的优先级别高于瓷砖,安装技术研发也领先于瓷砖,但终端交付仍未真正普及。目前,交付技术已经相当成熟,而交付破局的三个节点包括:交付标准、专业团队、成本控制。需要强调的是,不讲性价比的交付没有太大意义。

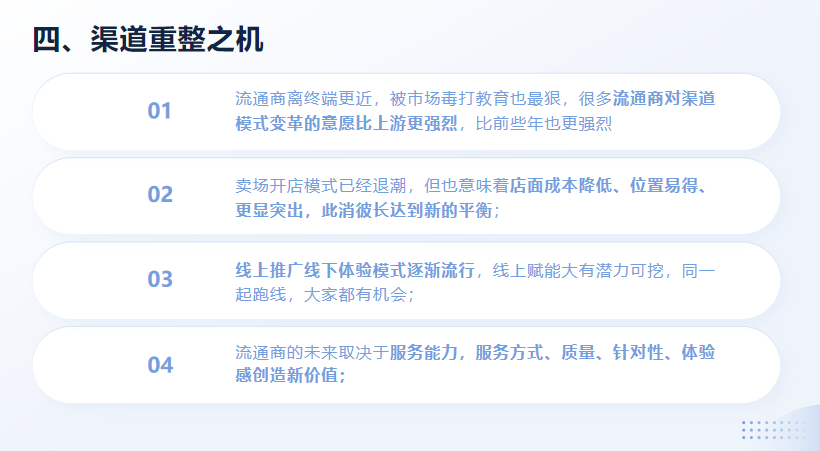

第四,渠道重整之机。流通商作为最接近市场终端的一方,他们经历了市场的严酷考验,也因此对渠道模式变革的渴望比上游制造商更为迫切,这种意愿相比过去几年也更为强烈。随着传统卖场开店模式的逐渐衰退,我们注意到一个积极的变化:店面成本开始下降,优质位置更易获得,这使得店铺能够在竞争中更加凸显,从而达到一个新的市场平衡状态。与此同时,线上推广与线下体验相结合的新模式正逐渐兴起,线上平台为线下实体提供了强大的赋能潜力。在同一起跑线上,无论是谁,都拥有均等的机会去发掘和把握。未来,流通商的核心竞争力将更多地体现在服务能力上,包括服务的方式、质量、针对性以及所能创造的独特体验感,这些都将成为流通商创造新价值、赢得市场的关键所在。

第五,技术迭代之机。目前,我们正处于技术迭代的关键节点上,迎来了前所未有的发展机遇。在交付技术领域,尽管已有一定的进步,但其推广与普及仍存在着巨大的发展空间,预示着该领域蕴含着巨大的增长潜力。与此同时,在制造技术迭代方面,诸如数码模具、胶水干粒等先进工艺正日益成熟,这些技术的运用极大地提升了产品的表现力,为产品的个性化和差异化提供了有力支撑。然而,值得注意的是,尽管工艺不断进步,但在材质性能层面,我们尚未见证到革命性的重大突破。而当下,AI技术的迭代升级速度正在加快,其影响力之大,足以形成对其他领域的“降维打击”。这意味着,那些能够率先采用并善用AI技术的陶企和个人,将有机会在这场技术革命中抢占先机,获得竞争优势。

陶企该如何“变”?

唯有变是不变的!适者生存,主动进化,穷则思变,变则通,通则达。

在瞬息万变的商业世界中,唯有不断适应与进化,方能立足。尽管竞争形态日新月异,但商业竞争的底层逻辑——满足消费者对美好生活的向往与追求,始终未变。陶企若要脱颖而出,必须围绕提升产品品质、优化服务体验、满足个性化需求及性价比优势等核心要素,不断探索与创新。

那么,陶企该怎么去“变”,去适应市场变化呢?

首先,市场认知需与时俱进。随着市场从高速发展到急速衰退,供需关系逆转,消费主力更迭,信息获取方式变革,传统经验已难以应对新挑战。因此,我们必须摒弃经验主义,旧船票登不上新客船,“老革命遇到新问题”,要勇于跳出舒适区,以全新的视角审视市场,把握消费趋势,紧跟时代步伐。

其次,产品策略需灵活调整。在同质化严重的市场中,质价比成为衡量产品竞争力的关键。陶企要么在价格战中寻求突破,要么通过差异化策略打造独特价值。同时,随着技术扩散与工厂共享,产品细节、组合、应用及体验成为差异化竞争的新焦点,陶企需聚焦用户思维,以目标用户的认可为产品成功的标准。

再者,渠道模式需多元化发展。面对不欠款的工装项目(如保供项目)、厂商利益共同体的构建、设计工作室、材料工作室、全案公司等新兴渠道的兴起以及整装市场的挑战,陶企不必畏惧,应勇于尝试,积极探索线上线下融合的渠道模式,形成陆空配合的强大战斗力。

此外,交付方式的变革同样重要。虽然交付难度大,但它是实现产品价值的关键环节。陶企应借助外力,灵活应对,交付不一定都要一步到位,但要确保交付质量,尤其对于差异化产品和中高端品牌而言,交付更是不可或缺的一环。

最后,营销工具的升级也至关重要。除了产品本身,线下场景体验与线上内容输出已成为当前营销的两大利器。陶企可以充分利用AI工具等先进技术,提升营销效率与效果,打造全能战士般的营销团队。

唯有不断适应变化,主动进化,方能在激烈的市场竞争中立于不败之地。

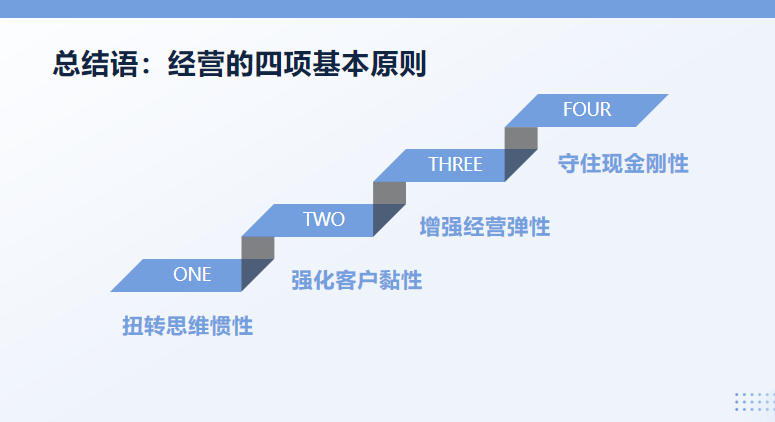

总结一下,陶企经营应遵循四项基本原则。

这些原则分别是:“扭转思维惯性”,即陶企需打破传统的思维模式,勇于创新,以适应不断变化的市场环境;“强化客户黏性”,陶企需深化与客户的联系,提升客户满意度和忠诚度,从而稳固市场地位;“增强经营弹性”,陶企应具备灵活应对市场波动的能力,通过优化管理、调整策略等方式,确保在复杂多变的市场环境中稳健前行;“守住现金刚性”,陶企需保持现金流的稳定,确保在任何情况下都能维持正常的运营和发展。