3月30日晚,两份业绩快报同时揭晓了家居流通领域“双子星”的艰难处境:红星美凯龙与居然智家(居然之家)的营收与净利双双下滑,其中居然智家迎来近10年首次年度亏损。

这并非个案。2025年,全国规模以上建材家居市场面积同比下降11.38%,部分低效、同质化卖场通过关停整合退出市场。宜家中国关闭7家线下商场,富森美营收下滑,靓家居停止运营……传统家居卖场的黄金时代,似乎正在加速落幕。

对于深度依赖线下渠道的陶瓷行业而言,这场变革意味着什么?当红星美凯龙、居然之家的“包租公”模式失灵,瓷砖品牌又该如何在终端市场抢夺更多市场份额?

业绩“双降”:家居卖场“双子星”的艰难时刻

·红星美凯龙巨亏237亿的背后原因

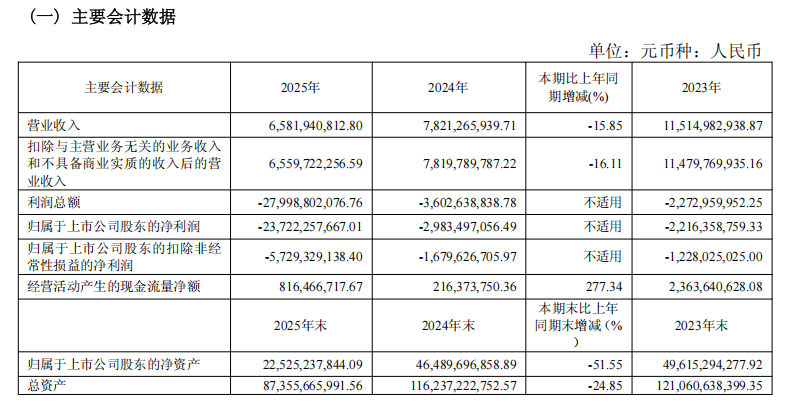

根据红星美凯龙2025年年度报告,其全年实现营业收入65.82亿元,同比下降15.85%,归母净利润亏损高达237.22亿元。

对于巨额亏损,红星美凯龙在公告中明确表示,亏损主因并非经营恶化,而是由非经常性会计处理和资产估值调整导致:公司对投资性房地产公允价值进行了大幅估值调整,形成约234.42亿元的公允价值变动损失,成为其亏损最大来源;叠加各类资产减值损失合计39亿元。

从经营层面看,红星美凯龙自营及租赁收入48.81亿元,同比下降8.9%。变动主要系受地产行业不景气以及家居建材行业需求下滑的持续影响,家居零售市场需求减弱,公司持续通过减免租金及管理收入的方式稳商留商。委托经营管理收入11.91亿元,同比下降18.4%,主要系委管商场数量减少所致。

报告显示,截至2025年12月31日,红星美凯龙经营74家自营商场、218家委管商场,商场总数同比减少42家,门店数量显著收缩。

·居然智家净利出现近10年首亏

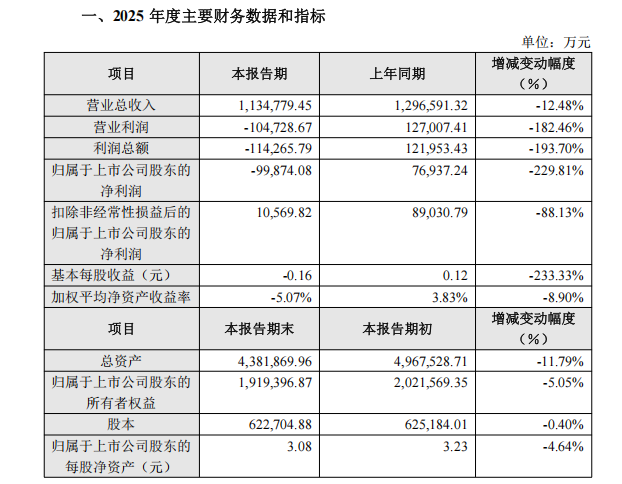

居然智家2025年业绩同样不容乐观:营收113.48亿元,同比下降12.48%;归母净利润亏损9.99亿元,同比骤降229.81%,为近10年首次年度亏损。

居然智家扣除非经常性损益后的归母净利润仅1.06亿元,较上年同期下降88.13%,反映出主营业务盈利能力显著减弱。报告提到,居然智家业绩变动主要受房地产市场调整、家装家居消费需求谨慎及公司特殊突发事件影响,导致商场招商及租金收入承压,投资性房地产公允价值下降。

截至2025年6月30日,居然智家经营399家家居卖场,包含76家直营卖场及323家加盟卖场,2025年上半年关闭12家门店(2家直营+10家加盟)。由此来看,居然智家2025年至低减少8家,门店网络进一步收缩。

从上文来看,无论是红星美凯龙还是居然之家,其业绩下滑的核心原因高度一致——房地产行业深度调整带来的需求萎缩、投资性房地产公允价值下调以及传统“场地出租”模式在渠道变革冲击下的失灵。

家居卖场的结构性困局与转型路径

红星美凯龙与居然之家的困境,折射出传统家居卖场模式的深层危机。“坐地收租”的模式为何失效?面对客流下滑与渠道分流,庞大的线下实体又该如何转型求生?

当前,传统家居卖场面临的核心问题与挑战主要有:

1.需求端萎缩:房地产行业从增量时代进入存量时代,新房装修需求大幅减少。2025年全国房地产开发投资同比下降17.2%,房屋新开工面积下降20%,直接传导至家居建材行业。

2.渠道分流加剧:消费者决策路径发生根本改变。线上渠道(电商平台、直播带货、内容社区)对家居品类的渗透率持续攀升,2023年已有约47%的消费者选择从线上购买家居产品。整装、家装公司等一站式解决方案兴起,进一步分流传统卖场客流。

3.“包租公”模式失效:过去依靠物业扩张、坐地收租的模式难以为继。为稳商留商,卖场不得不提供租金减免,导致租赁收入显著下滑。据红星美凯龙坦言,租金水平较以往年度已出现“较为显著的下滑”。

4.运营成本高企:传统大店模式背负着高昂的租金、装修、人力成本。在客流减少的情况下,这些固定成本成为沉重负担,部分门店已连续多个季度亏损,因而被迫停业或关店。

5.同质化竞争严重:家居卖场长期存在“千店一面”的问题,缺乏差异化竞争力。当市场整体收缩时,同质化竞争演变为惨烈的价格战,进一步侵蚀利润空间。

尽管面临严峻挑战,但家居卖场仍存在结构性转型空间。行业企业可通过三大发展空间,从“房东”向“生态服务商”转型。

1.场景化体验升级:从单纯的产品陈列转向沉浸式生活方式展示。红星美凯龙正推动卖场向“家居建材家电Mall”升级,规划电器占比15%、家装设计中心占比15%,传统家居建材面积压缩至60%以内。居然之家则打造“人、车、家”三位一体的智能生活新场景,已开业29个智能家居体验中心。

2.数智化赋能:利用数字化工具提升运营效率和服务能力。居然之家的“洞窝”平台已接入卖场超1200家,入驻商户近15万家;“居然设计家”全球注册设计师超1900万。这些平台正从“场地出租”转向“产业服务”,构建新的盈利模式。

3.生态化整合:从单一品类向“大家居”生态拓展。富森美打造“直播港”融合家居、餐饮、娱乐等多元业态;红星美凯龙引入汽车业态,覆盖全国46座城市。通过跨界融合,提升客流量和停留时间,创造新的消费场景。

有业内人士认为,传统家居建材卖场的转型,核心是从“坐地收金的房东”转变为“全链条服务商”。这场转型的本质是告别依靠房地产红利的野蛮生长时代,进入以用户价值为核心的精细化运营新阶段。

面对终端变局:陶企如何打赢终端市场份额争夺战

面对终端变局:陶企如何打赢终端市场份额争夺战

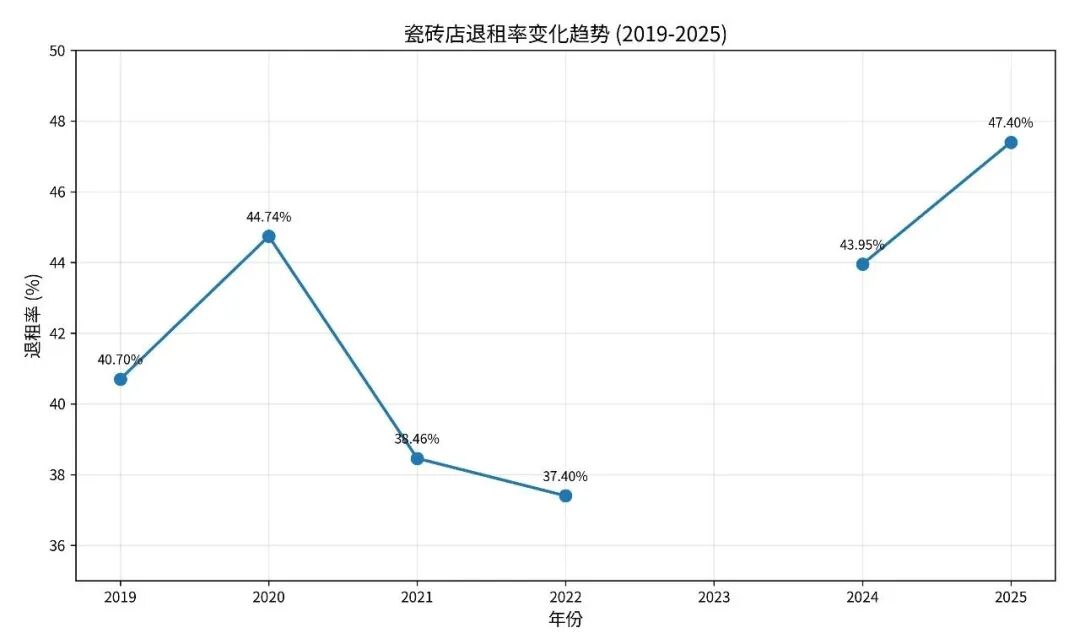

中国建筑材料流通协会家居建材市场委员会的数据显示,2025年全国家居卖场瓷砖门店退租率高达47.40%,这意味着在参与调研的卖场中,近一半的瓷砖门店选择退出。这一数字不仅在所有建材品类中位居前列,而且较往年呈现上升趋势。

“退租潮”表象之下,其实是家居终端市场正经历一场从“增量红利”到“存量博弈”的残酷转型,陶企的终端战场规则也被改写。当传统流量枯竭、门店收缩,企业该如何主动破局?从渠道布局到门店体验,从供应链效率到厂商关系,一场全面的终端革新已势在必行。

面对传统渠道的剧变,陶企需采取系统性策略重构终端竞争力。以下四个策略是当下破局的关键:

策略一:渠道多元化布局

单一依赖家居卖场的模式已不可持续。头部陶企正在构建“整装+新零售+工程+存量焕新”的多元渠道矩阵:一是绑定整装龙头:与贝壳、业之峰、京东等大型装企建立战略合作,成为其核心供应商,抢占前置流量入口。二是发力线上新零售:建立专业团队运营抖音、小红书等内容平台,通过直播、短视频直接引流并转化。三是拓展工程与旧改:针对精装房项目开发工程专供产品线,同时推出针对厨房、卫生间的“局部焕新”小型套餐,降低消费门槛。

策略二:终端场景与体验重塑

门店需从“卖砖的场地”升级为“提供解决方案的空间体验中心”。一是打造沉浸式实景:用真实的样板间替代货架式陈列,结合灯光、软装和智能设备,营造“所见即所得”的居家氛围。二是强化设计服务:为进店客户提供免费的AI快速设计、效果图呈现与铺贴方案,将销售过程转化为设计服务过程。三是创新店态模式:鼓励发展“前店后仓”的工厂直卖仓,实现现场选品、快速提货;或开设多品牌集合店,满足消费者一站式对比选购需求。

策略三:供应链与运营提效

优化后端效率是支撑前端竞争的基础。推行“中心仓”模式,在核心区域建立中心仓库,辐射周边分销网点,实现小批量、快响应的柔性供应,大幅降低经销商库存压力。利用数字化工具赋能,普及AI设计软件,帮助消费者快速预览铺贴效果,提升成交率。同时,利用数据系统分析畅销品,指导精准备货。

策略四:厂商关系深度重构

当前,传统厂商博弈关系已不适应新时代需求,必须构建新型共生生态。品牌总部与经销商需从简单的买卖关系转向价值共赢的共同体。以赋能替代压货,品牌总部需从单纯提供销售政策或销售任务,转向为经销商提供系统化赋能,包括新媒体运营培训、活动策划支持、安装服务体系搭建等。探索新型合作模式,尝试“动态租金”、“销售分成”等机制,将双方利益深度绑定,共担风险,共享收益。实施区域化深度运营,部分陶企正通过设立区域分部、运营中心等方式,实现对核心终端市场的深度渗透和精细化运营。

这场席卷全国的家居卖场关店潮,表面上是渠道结构的剧烈调整,深层则是消费逻辑的根本变革。当消费者不再为“逛卖场”而来,终端门店的价值必须重新定义。对于陶企而言,这既是一场残酷的淘汰赛,也是一次难得的重构机遇。那些能够快速适应变化、主动拥抱转型的品牌,将在新一轮行业洗牌中占据先机。传统家居卖场的时代或许正在落幕,但瓷砖终端市场的价值争夺战,才刚刚进入最激烈的阶段。