相关推荐资讯

年中钜惠来袭!宏陶瓷砖全国大促重磅启幕,海量福利全线拉满!

时间:2026-06-17

QD瓷砖金丝绒系列,以高端质感重新定义柔光砖

时间:2026-06-17

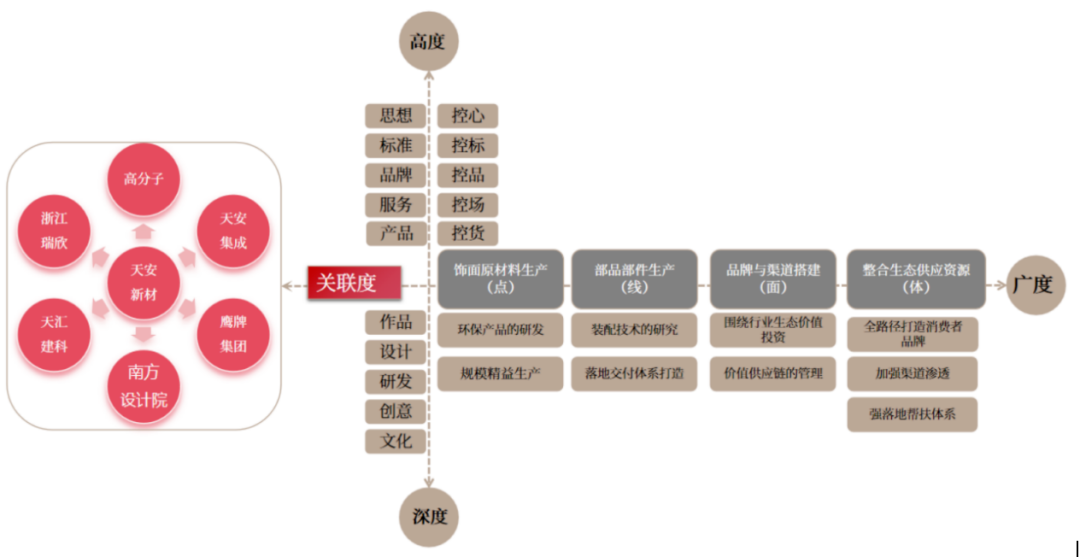

精细运营+结构调整,家居建材行业两大增长策略深度解析

时间:2026-06-17

品牌荣誉 | 强牌光感砖实力荣膺“设计师推荐品牌”,用光感美学定义品质人居

时间:2026-06-17

天纬大师陶瓷揽获三项行业重磅殊荣

时间:2026-06-17

QD瓷砖MO范·臻木,焕新高端木纹砖质感!

时间:2026-06-16

醒狮纳福,鸿运启幕|新乡陶元帅瓷砖旗舰店盛大开业

时间:2026-06-16

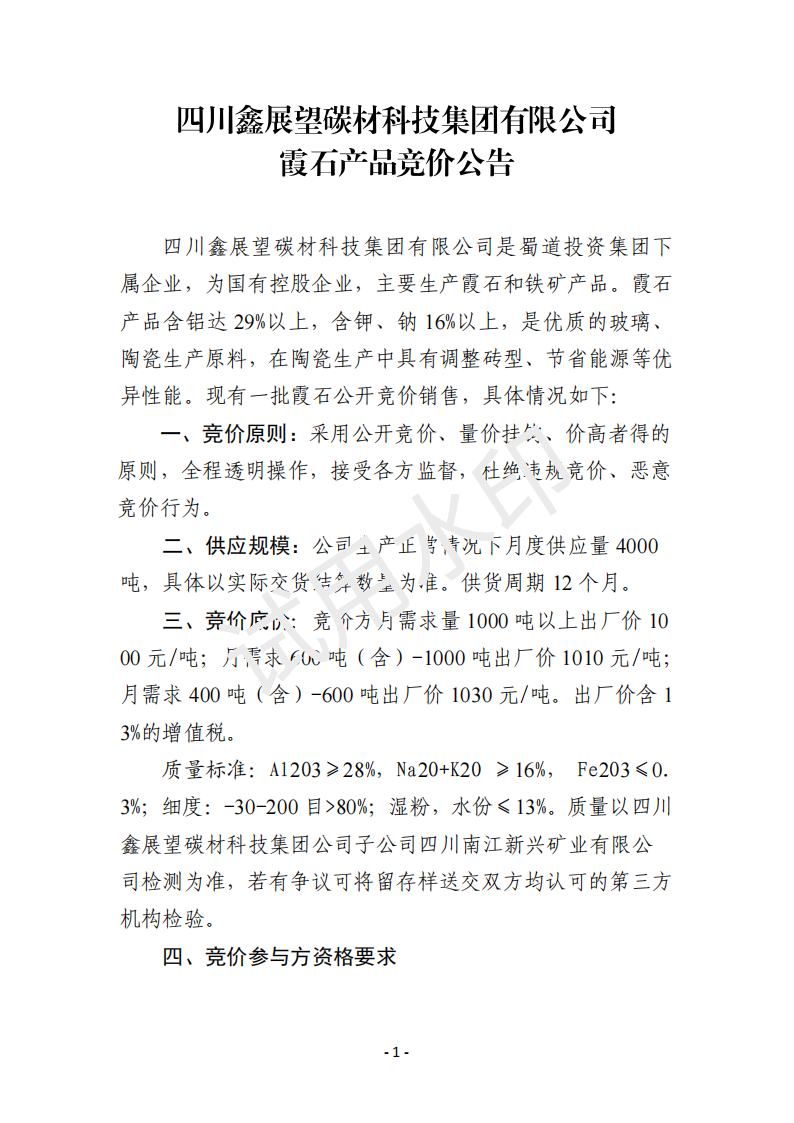

四川鑫展望碳材科技集团发布陶瓷生产原料霞石产品竞价公告!

时间:2026-06-16

新国标实施半年,盘点真正量产5A产品的6家陶企

时间:2026-06-16